@ChinaInsights314

자전거래로 연명한 중국 토지 재정의 실체 본문

중국 경제의 엔진이자 시한폭탄: '토지 재정'의 모든 것

중국 경제의 거대한 담론인 '부동산 위기'와 '지방 부채 문제'를 관통하는 핵심 키워드는 바로 **'토지 재정(Land Finance)'**입니다. 이는 단순한 세수 확보 수단을 넘어 중국이라는 국가가 지난 수십 년간 작동해 온 근본적인 경제 모델이자, 현재는 체제의 근간을 위협하는 '거대한 독류(獨瘤)'로 변모했습니다. 본 문서는 정책 분석가의 시각에서 토지 재정의 탄생과 팽창, 그리고 필연적인 붕괴 과정을 심층 분석합니다.

1. 토지 재정이란 무엇인가? (개념 정의와 도입)

중국 경제 시스템의 특수성은 모든 토지가 국가 소유라는 **'토지 국유제'**에서 출발합니다. 지방 정부는 땅을 직접 매각하는 것이 아니라, 일정 기간(주거용 70년 등)의 **'토지 사용권'**을 민간에 양도하여 막대한 수익을 올립니다. 이를 '토지 재정'이라 부르며, 이는 중국식 고속 성장을 가능케 한 '연료' 역할을 해왔습니다.

[개념 노트] 토지 재정 (Land Finance) 지방 정부가 국유 토지의 사용권을 매각하여 얻은 수익(토지 출양금)을 바탕으로 재정 부족을 메우고 도시 개발 자금을 조달하는 경제 모델. 이는 단순한 세입을 넘어 지방 정부가 '토지 판매 회사'처럼 행동하게 만드는 구조적 현상을 지칭합니다.

지방 정부에 있어 토지는 단순한 자산이 아니라, 부족한 예산을 채우고 성과를 과시하기 위한 가장 강력한 **'금융 레버리지'**입니다.

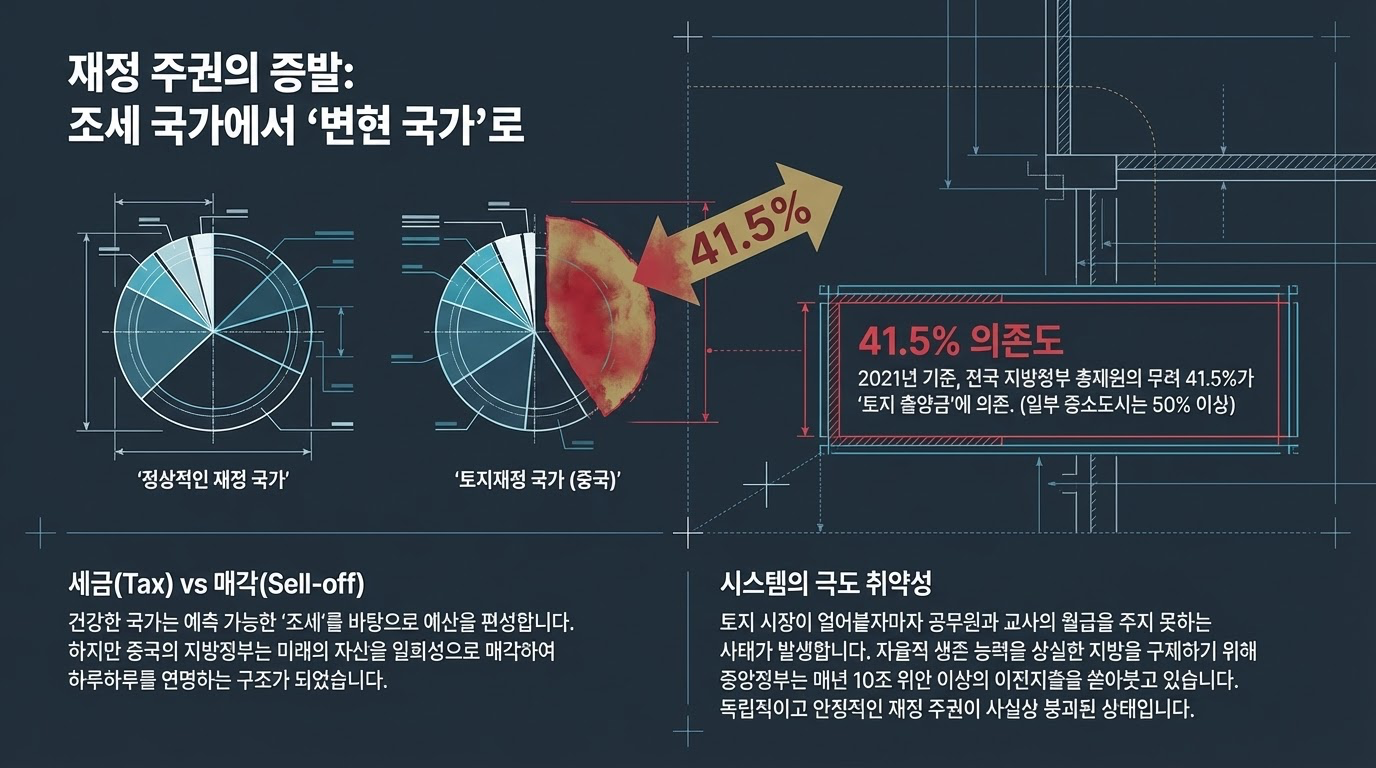

- 전문가 데이터 포인트: 2021년 기준, 토지 관련 수익은 지방 정부 전체 재정 역량의 **약 41.5%**를 차지했습니다. 이는 지방 행정의 절반 가까이가 '땅장사'에 의존하고 있음을 시사합니다.

연결 문장: 토지 재정의 개념을 이해했다면, 이제 왜 지방 정부가 이토록 기형적인 모델에 집착하게 되었는지 그 역사적 기원을 살펴볼 필요가 있습니다.

2. 역사적 변곡점: 왜 '땅'이 돈줄이 되었나?

오늘날의 구조는 1994년 시행된 분세제(Tax-sharing system) 개혁에서 기인합니다. 당시 중앙정부는 조세 주권을 강화하기 위해 주요 세원을 중앙으로 집중시켰습니다.

[1994년 분세제 개혁 전 vs 후 비교]

| 구분 | 개혁 전 (분권형) | 개혁 후 (중앙집권형) |

| 재력 (Financial Power) | 지방 정부의 세입 비중 높음 | 중앙정부로 세입 집중 (재력 상향) |

| 사권 (Administrative Power) | 지출 책임과 권한의 균형 | 지방 정부의 지출 책임 유지 (사권 하향) |

| 결과 | 지방의 자율적 재정 운영 | 지방의 만성적 재정 적자 발생 |

중앙정부는 세금이라는 '떡'은 가져갔지만, 교육·복지·인프라라는 '짐'은 지방에 남겨두었습니다. 대신 중앙은 지방에 **'토지 수익권'**이라는 보상책을 던져주었습니다. 여기에 **'GDP 진승경쟁(晉升競賽, 승진 경쟁)'**이라는 인사 시스템이 결합하면서 지방 관료들은 단기 성과를 위해 토지 개발에 사활을 걸게 되었습니다.

- 1998년 주택 상품화 개혁: 복지 주택 제도가 폐지되며 민간 주택 시장이 열렸고, 토지 수요가 폭발했습니다.

- 2003년 토지 경매 제도 도입: 공개 경쟁 입찰을 통해 지가가 수직 상승하며 지방 정부의 '잭팟'이 시작되었습니다.

연결 문장: 제도적 판이 깔리자 지방 정부는 '신용 담보'와 '재투자'를 결합한 거대한 부의 플라이휠을 가동했습니다.

3. 토지 재정의 4단계 작동 원리 (부의 순환 과정)

지방 정부는 토지를 단순히 파는 것이 아니라, 이를 **'신용 담보물(Credit Collateral)'**로 활용해 통화량을 팽창시키는 정교한 순환 구조를 구축했습니다.

- [Step 1] 토지 확보 및 저당: 지방 정부의 의도: "신용 창출" 농지를 저가에 수용하여 토지 창고를 채운 뒤, 이를 담보로 **성투공사(LGFV, 지방 정부 융자 플랫폼)**를 통해 은행에서 막대한 대출을 받습니다.

- [Step 2] 인프라 투자: 지방 정부의 의도: "자산 가치 부풀리기" 대출금으로 화려한 도로, 지하철, 공원을 건설합니다. 이는 도시의 면모를 일신하여 주변 땅값을 인위적으로 끌어올리는 작업입니다.

- [Step 3] 토지 매각 (변현): 지방 정부의 의도: "부채 상환 및 수익 확정" 가치가 극대화된 땅을 부동산 개발업자에게 고가에 매각합니다. 이 수익이 지방 정부의 핵심 '재정 수입'이 됩니다.

- [Step 4] 재투자 및 무한 순환: 지방 정부의 의도: "성장의 영속성 착시" 수익으로 부채 이자를 갚고, 남은 돈으로 더 먼 외곽의 땅을 수용하여 다시 1단계로 돌아갑니다.

전문가 인사이트: 이 시스템은 지가가 영원히 상승한다는 전제하에 작동하는 **'미래 수익의 약탈'**입니다. 하지만 부동산 시장이 냉각되는 순간, 이 플라이휠은 순식간에 부채의 늪으로 변합니다.

연결 문장: 이 정교한 설계도 안에서 각 이해관계자는 서로를 지탱하는 '운명 공동체'가 되었습니다.

4. 이해관계자 지도: 누가 이득을 보고 누가 대가를 치르는가?

중앙정부는 세수라는 떡을 독점했고, 지방은 미래를 팔아 현재의 번영을 샀습니다. 이 과정에서 거대한 '이익 카르텔'이 형성되었습니다.

[주체별 역할 및 리스크 분석]

| 주체 | 역할 | 주요 이득 | 직면한 리스크 (독류의 징후) |

| 중앙정부 | 조세 집중 및 정책 설계 | 재정 통제권 강화, 국가적 인프라 확충 | 지방 정부의 부실이 중앙으로 전이될 위험 |

| 지방 정부 | 토지 공급자 및 기획자 | GDP 성장 성과, 관료의 승진, 막대한 가용 예산 | 재정 주권(Fiscal Sovereignty) 상실, 임금 체불 |

| 성투공사(LGFV) | 자금 조달 및 개발 실행 | 대규모 자산 관리, 정부 신용을 이용한 대출 | 65.7조 위안의 숨겨진 부채, 파산 위기 |

| 개발업자 | 자금 수혈 및 건설 | 레버리지를 통한 기업 규모 급팽창 | 자금난 및 연쇄 부도 (예: 헝다, 비구이위안) |

| 일반 시민 | 최종 소비자 및 납세자 | 자산 가치 상승 (초기 수혜자) | 20~30년치 노동 소득 저당, 소비 위축, 저출산 |

핵심 통찰: 지방 정부는 이미 공공 서비스를 제공하는 주체가 아니라 '토지 판매 회사'로 전락했습니다. 이는 국가의 공공성을 훼손하고 민생을 집값에 종속시킨 결과를 초래했습니다.

연결 문장: 영원할 것 같았던 이 공생 관계는 이제 감당할 수 없는 부채 폭탄으로 변해 폭발하고 있습니다.

5. 성장의 엔진에서 부채 폭탄으로: 붕괴의 3대 신호

단순한 경기 침체가 아닙니다. 토지 재정 모델은 구조적 종말을 맞이하고 있습니다.

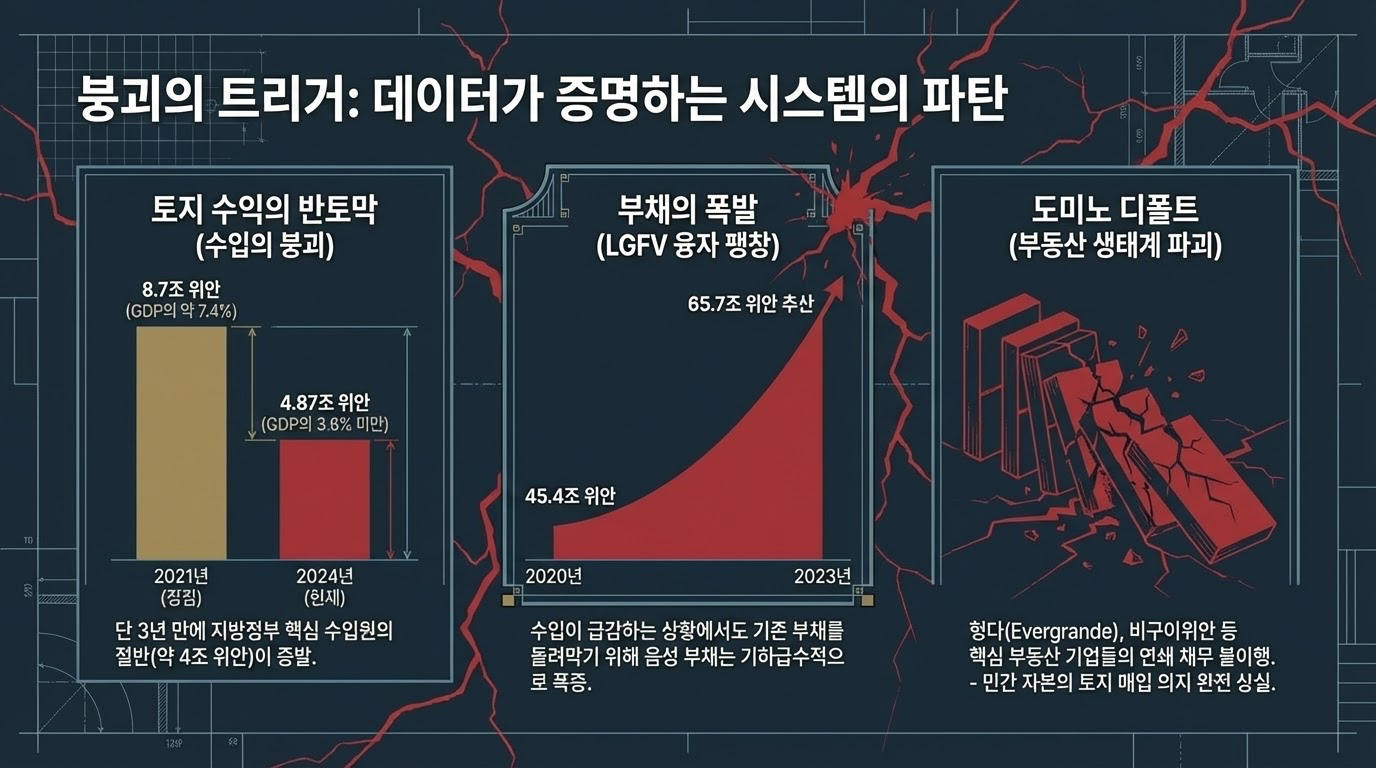

- [Critical Warning 1] 수입의 기록적 급락: 2021년 8.7조 위안(GDP의 7.4%)에 달했던 토지 매각 대금은 2024년 **4.87조 위안(GDP의 3.6%)**으로 급락했습니다. 수입원이 절반 가까이 사라진 셈입니다.

- [Critical Warning 2] 95%의 부채 종속성: 국가심계서(감사원) 조사 결과, 일부 도시의 경우 부채 상환의 95%를 토지 매각 수익에 의존하고 있습니다. 땅이 안 팔리면 국가 부도가 발생하는 구조입니다.

- [Critical Warning 3] 9%의 처참한 착공률: 성투공사(LGFV)가 장부상 수익을 조작하기 위해 정부의 땅을 자사 매입(자금 공회전)하는 현상이 심화되고 있습니다. 민간 기업의 착공률이 30~40%인 반면, **성투공사가 매입한 땅의 실제 착공률은 단 9%**에 불과합니다. 이는 경제 효과 없는 '가짜 지표'와 '유령 도시'만 양산하고 있음을 증명합니다.

연결 문장: 중국의 이 고통스러운 실험은 다른 아시아 국가들의 사례와 비교할 때 더욱 극명한 차이를 드러냅니다.

6. 글로벌 비교: 일본, 대만, 그리고 싱가포르

토지는 국가의 근간이지만, 그 가치를 재정으로 환산하는 방식에 따라 국가는 전혀 다른 길을 걷게 됩니다.

| 국가 | 토지 소유권 | 주요 재원 및 방식 | 중국 모델과의 결정적 차이 |

| 일본 | 사유제 중심 | 고정자산세 및 거래세 | 부동산 버블을 겪었으나, 정부가 직접 토지를 파는 시장 참여자가 아님. |

| 대만 | 사유제 | 지가세 + 토지증가세 | 토지 보유와 거래 시 세금을 걷는 '보유세' 중심. 일시불 매각이 아닌 안정적 세수 기반. |

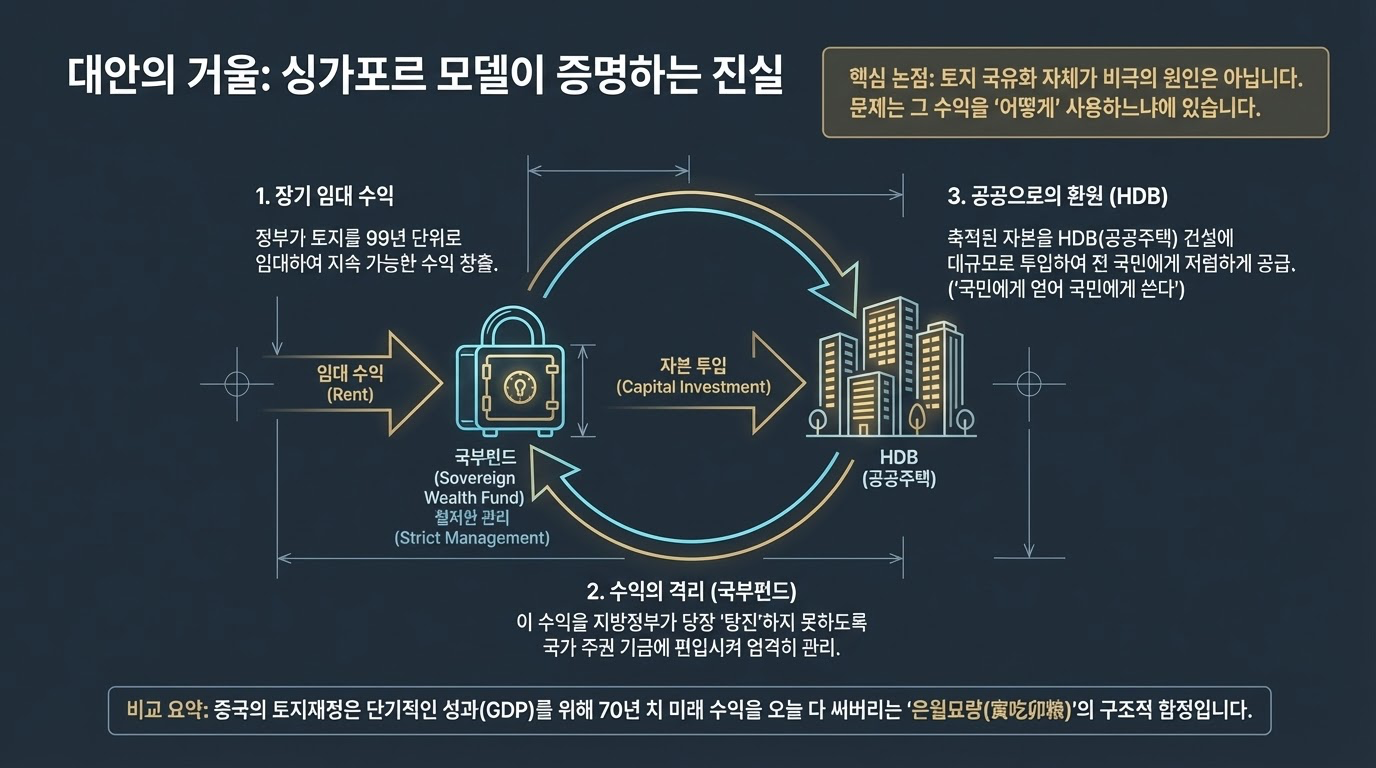

| 싱가포르 | 국유제 중심 | 99년 장기 임대료 | 토지 수익을 공공 주택 보급(HDB)과 국부펀드에 투입. 주거 안정과 미래 자산 축적의 선순환. |

핵심 차이: 중국은 정부가 시장의 '심판'이 아니라 '가장 큰 선수'로 뛰고 있습니다. 이로 인해 시장 조절 기능이 상실되었고, 버블 붕괴 시 정부가 가장 먼저 타격을 입는 구조가 되었습니다.

7. 결론: '미래를 가불한 성장'의 혹독한 대가

토지 재정은 중국 경제의 화려한 겉모습을 만들어낸 주역이었지만, 그 실체는 **'전 국민의 20~30년 치 노동 소득을 미리 당겨 쓴 부채'**였습니다. 정부는 성장의 달콤함을 위해 시민들의 미래 소비력을 희생시켰고, 이제 그 청구서가 도착하고 있습니다.

이 모델의 종말은 중국에 단순히 '돈이 없는 문제'를 넘어, 통치 정당성(Legitimacy)과 거버넌스 구조 전체를 재설계해야 하는 역사적 과제를 던지고 있습니다.

[독자를 위한 최종 핵심 체크리스트]

- 본질의 이해: 토지 재정은 세수가 아니라 **'미래 수익을 담보로 한 거대한 부채 조달'**이다.

- 위기의 핵심: 부채 상환의 **95%**가 지가에 연동되어 있어, 부동산 하락은 곧 재정 붕괴를 의미한다.

- 구조적 한계: LGFV의 9% 착공률이 보여주듯, 이제 토지 개발은 실질 성장이 아닌 '장부상의 자금 공회전'에 불과하다.

중국 경제가 직면한 이 위기는 일시적인 경기 순환의 문제가 아니라, '땅을 팔아 성장하는 시대'가 끝났음을 알리는 체제적 변곡점입니다. 이 독류를 제거하지 못한다면, 중국은 미래의 노동력마저 부채의 늪에 저당 잡힌 채 장기 침체의 터널로 진입하게 될 것입니다.

중국 경제의 '비밀 엔진'이 '시한폭탄'이 된 이유:

토지 재정의 종말과 그 이후

화려한 마천루와 끝없이 뻗은 고속도로, 지난 수십 년간 중국은 전 세계가 경탄할 만한 도시화의 기적을 일궈냈습니다. 하지만 우리가 목격한 이 풍요의 신기루 이면에는 **'토지 재정(土地財政)'**이라는 거대하고도 위태로운 설계가 자리 잡고 있었습니다. 오늘날 중국 경제를 짓누르는 부채 위기와 부동산 침체는 단순한 경기 순환의 문제가 아닙니다. 그것은 성장의 과실을 따먹기 위해 '미래의 양식을 앞당겨 써버린(透支未來)' 대가이자, 수명을 다한 시스템이 시한폭탄으로 변해버린 필연적인 결과입니다.

1. 1994년의 저주: 태생부터 불균형했던 재정 구조

중국 지방 정부가 공공 서비스의 제공자가 아닌 '땅 투기꾼'으로 전락하게 된 기원은 1994년 시행된 **'분세제(分稅制) 개혁'**으로 거슬러 올라갑니다. 당시 중앙 정부는 재정 통제력을 강화하기 위해 주요 세원을 중앙으로 집중시켰지만, 정작 교육, 의료, 인프라 건설 등 막대한 지출 책임은 지방 정부에 그대로 남겨두었습니다.

지방 정부는 수입은 줄고 지출은 늘어나는 구조적 모순 속에서 '토지'라는 독약 섞인 성배를 들었습니다. 중앙이 토지 매각 수익만큼은 지방의 몫으로 남겨두었기 때문입니다. 이는 단순한 노력의 부족이 아니라, 생존을 위해 땅을 팔 수밖에 없도록 설계된 제도적 결함이었습니다.

"전국이 탐욕스러운 중앙 정부를 부양하는 악과(惡果)가 바로 지금의 구조를 만들었다."

그 결과는 참혹했습니다. 국가 감사 결과에 따르면, 일부 도시의 경우 부채 상환의 무려 95%를 토지 매각 수입에 의존하고 있는 것으로 드러났습니다. 토지 재정은 지방 정부의 구원줄에서 이제 언제 터질지 모르는 부채 폭탄이 되었습니다.

2. 스스로 돌아가는 지옥의 톱니바퀴: '성투공사(LGFV)'의 연금술

지방 정부는 단순히 땅을 파는 것을 넘어, 이를 극대화할 수 있는 '자전적 플라이휠(Flywheel)' 메커니즘을 구축했습니다. 그 중심에는 **성투공사(도시개발투자공사, LGFV)**라는 이름의 '제2의 재정 블랙박스'가 존재합니다.

메커니즘은 정교한 연금술과 같았습니다. 지방 정부가 토지를 성투공사에 넘기면, 성투공사는 이 땅을 담보로 은행에서 막대한 자금을 빌립니다. 이 돈으로 다시 인프라를 지어 주변 땅값을 올리고, 비싸진 땅을 다시 매각해 대출을 갚으며 성장을 과시하는 방식입니다.

특히 중경시(충칭)의 '8대 투자 그룹' 사례는 토지가 어떻게 '신용 담보물'로 변모했는지 잘 보여줍니다. 이는 경제적 논리가 아닌, 눈에 보이는 성장을 통해 통치의 정당성을 확보하려는 **'정당성 공학(Legitimacy Engineering)'**의 산물이었습니다. 하지만 이 화려한 순환은 부동산 가격이 영원히 오른다는 전제하에서만 가능한 위태로운 도박이었습니다.

3. 9%의 진실: 유령 도시와 자금 공전의 비극

시스템의 붕괴는 이미 숫자로 증명되고 있습니다. 최근 성투공사가 낙찰받은 토지 중 **실제 착공에 들어간 비율은 고작 9%**에 불과합니다.

민간 기업의 착공률이 30% 이상, 중앙 공기업이 40% 이상인 것과 비교하면 이는 충격적인 수치입니다. 시장에 땅을 사줄 민간 개발상이 사라지자, 지방 정부는 성투공사를 동원해 스스로 땅을 사고파는 **'자매자구(自賣自買)'**라는 회계 조작에 나선 것입니다.

이는 실질적인 가치 창출이 없는 **'자금 공전(Capital Churning)'**이며, 장부상의 세입을 늘리기 위해 부채를 돌려막는 가짜 번영입니다. 이 과정에서 토지 매각 수익은 2021년 8.7조 위안(GDP의 7.4%)에서 2024년 4.87조 위안(GDP의 3.6%)으로 단 3년 만에 반토막이 났습니다. 거대한 '수익의 절벽' 앞에 선 것입니다.

4. 관료인가, 부동산 개발업자인가? 체제의 이질화

이 과정에서 중국 지방 정부의 본질은 심각하게 왜곡되었습니다. 시민의 복지를 책임져야 할 정부가 수익 극대화에 몰두하는 **'부동산 개발 회사'**로 변질된 것입니다.

지방 관료들은 GDP 성장률이라는 정적(政績)과 승진을 위해 땅값 올리기에 혈안이 되었습니다. 이들에게 토지 재정은 자신의 능력을 증명할 가장 빠른 지름길이었으나, 그 이면에서 시민들은 살인적인 주거비와 저출산, 소비 위축이라는 고통을 온몸으로 받아내야 했습니다. 정부는 토지 판매 대행사로 전락했다는 비판은 결코 과장이 아닙니다.

5. 다른 길은 없었나? 일본, 대만, 그리고 싱가포르의 교훈

중국이 겪고 있는 이 비극은 피할 수 없는 숙명이었을까요? 주변 국가들의 모델은 중국의 '독점적 공급'과 '법치 결여'가 얼마나 위험한 결합인지를 극명하게 대조해 줍니다.

- 일본: 80년대 부동산 버블을 겪었지만, 토지는 사유화되어 있었습니다. 정부의 역할은 세금을 통한 간접적인 수준이었으며, 중국처럼 정부가 직접 시장 전면에 나서 '올인'하는 구조는 아니었습니다.

- 대만: 지가세와 증값세 시스템을 통해 토지 가치 상승분을 안정적인 세수로 환수하며 재정의 건전성을 유지했습니다.

- 싱가포르: 중국처럼 토지를 국유화했지만, 그 수익을 정부의 소모품이 아닌 **국가 주권 기금(Sovereign Wealth Fund)**으로 관리했습니다. 또한 그 수익을 민간의 주거 보장(공공주택)에 우선 투입함으로써 '민생'을 지켰습니다.

결국 중국의 실패는 토지 국유화 자체가 아니라, 그 수익을 민생 보장이 아닌 **'권력의 전시'와 '부채의 확장'**에 탕진했기 때문입니다.

결론: 무너지는 기둥 뒤에 남겨진 질문

지난 수십 년간 중국 경제를 지탱해온 '토지 재정'이라는 거대한 기둥은 이제 돌이킬 수 없이 무너지고 있습니다. 이것은 단순한 정책의 실패가 아니라, '독점 국가'와 '현대 법치' 사이의 근본적 충돌이 빚어낸 체제적 질환입니다.

성투공사의 거대한 부채라는 '회색 코뿔소'가 달려오고 있으며, 그 사회적 비용을 감당해야 할 주체는 결국 자산 축소와 공공 서비스 질 저하를 겪게 될 평범한 시민들입니다. 이제 중국은 뼈아픈 질문 앞에 서 있습니다.

"새로운 시대의 문턱에서, 중국은 토지라는 마약 없이 건강한 재정 주권을 회복할 수 있을 것인가? 아니면 제도적 수술 없이 정권의 교체만으로 이 구조적 굴레를 벗어날 수 있다고 믿는가?"

이 질문에 대한 답이 향후 수십 년간 중국과 세계 경제의 향방을 결정지을 것입니다. 도시의 화려한 조명이 하나둘 꺼질 때, 비로소 우리는 그 잔혹한 청구서를 마주하게 될 것입니다.

[비교 학습 가이드] 토지 재정 모델의 명과 암: 중국과 글로벌 사례 비교

1. 학습 오리엔테이션: 왜 '토지 재정'을 공부해야 하는가?

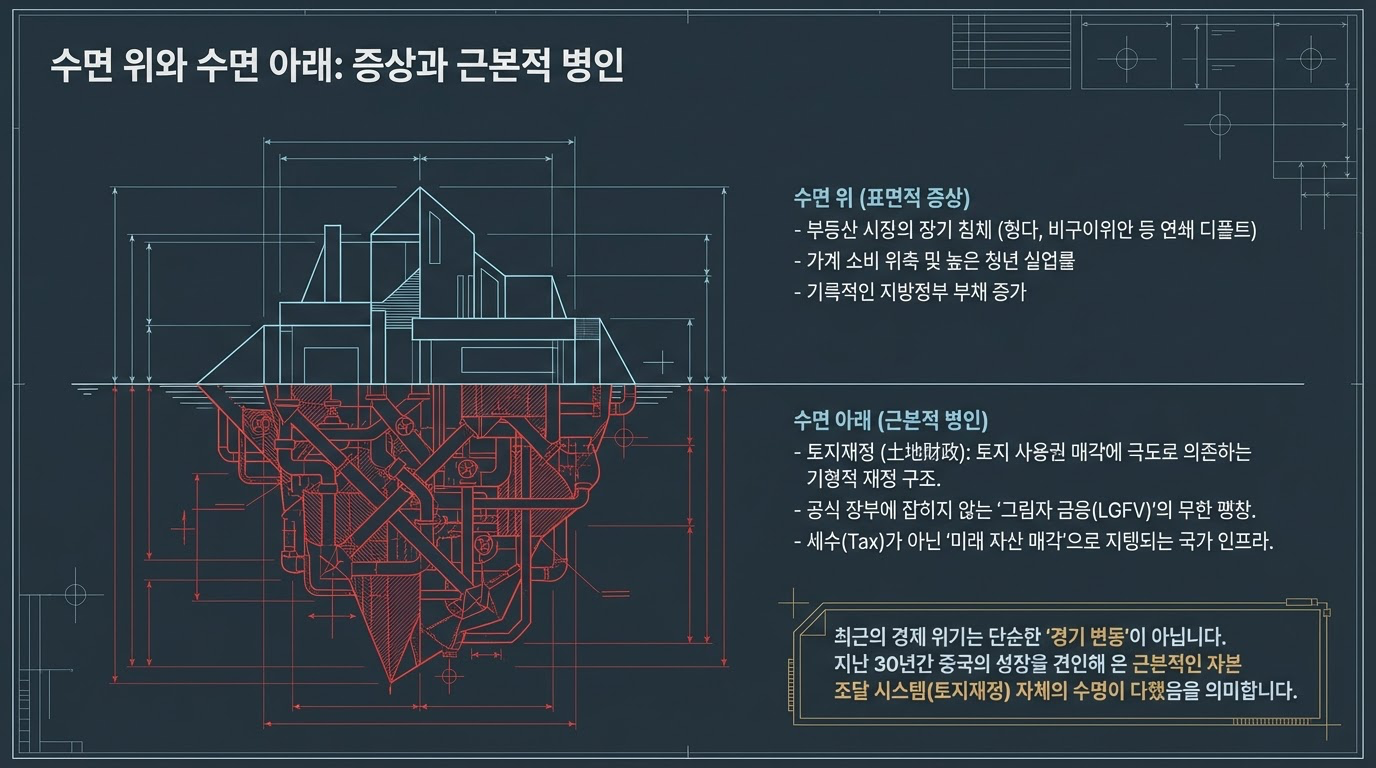

**토지 재정(土地財政)**이란 국가나 지방 정부가 토지 사용권을 매각하여 얻은 수익(토지 출양금)으로 공공 지출과 부채를 충당하는 경제 운영 방식을 뜻합니다. 현재 중국 경제를 뒤흔드는 위기는 단순한 경기 변동이 아닌, 지난 수십 년간 의존해 온 이 토지 재정 모델의 구조적 결함에서 기인합니다. 토지는 국가 성장의 엔진이 될 수도 있지만, 통제력을 상실할 경우 시스템 전체를 파괴하는 **'독류(毒瘤, 독종양)'**로 변모합니다.

이 가이드를 통해 학습자는 다음의 세 가지 핵심 목표를 달성하게 됩니다:

- 중국 모델의 특수성 이해: 홍콩의 경험에서 시작되어 중국 특유의 '판매-부채' 루프로 진화한 메커니즘을 파헤칩니다.

- 국가별 대조 분석: 일본, 대만, 싱가포르 사례를 통해 토지 수익을 '공공 복지'와 '안정적 조세'로 전환하는 설계 원리를 배웁니다.

- 미래 리스크 파악: '제2의 재정'이라 불리는 예산 외 부채의 위험성과 지속 가능한 재정의 조건을 성찰합니다.

중국이 왜 이토록 토지에 집착하게 되었는지, 그 독특한 메커니즘부터 해부해 보겠습니다.

2. 중국 모델의 해부: '판매'와 '부채'의 무한 루프

중국의 토지 재정은 단순한 세수 확보 수단을 넘어, 관료들의 정치적 야망과 국가의 합법성을 지탱하는 거대한 설계물입니다.

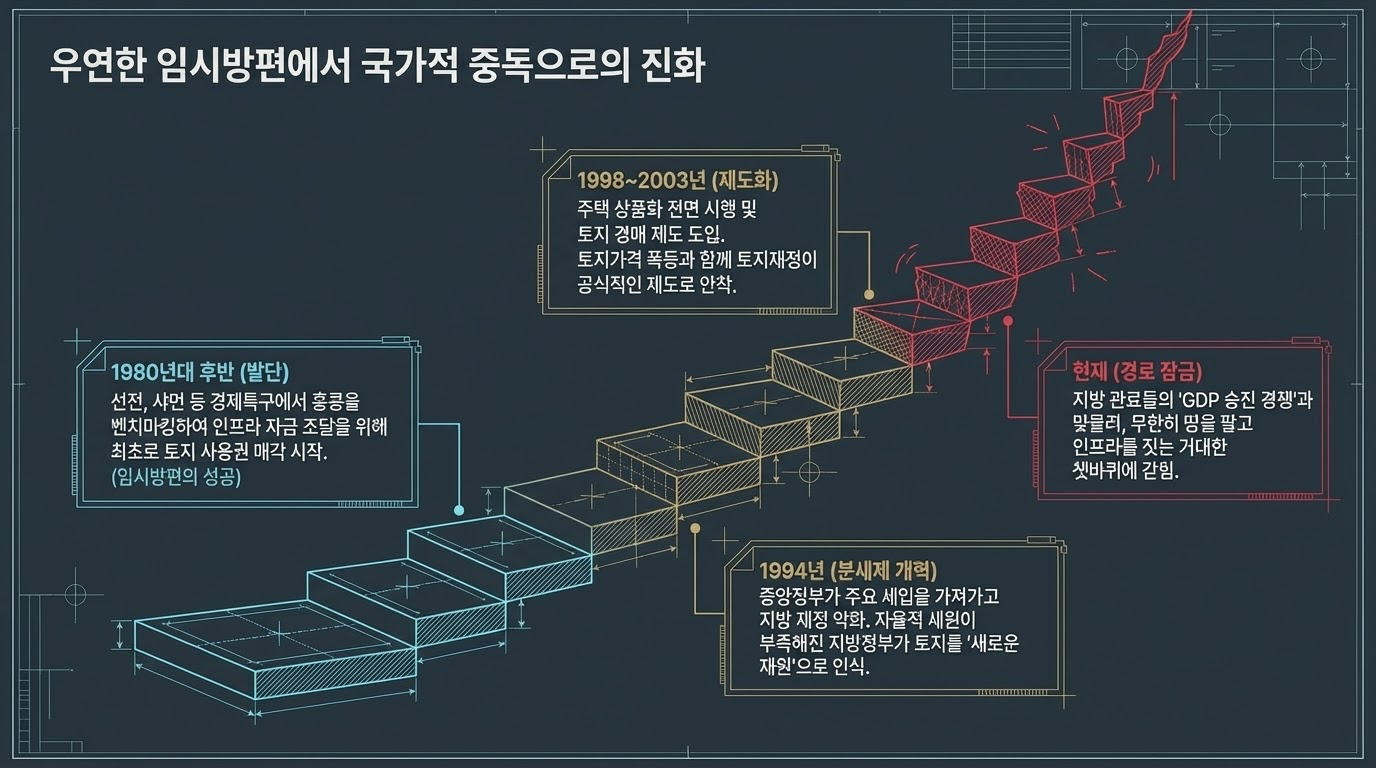

① 형성 배경: 홍콩의 이식과 1994년 분세제(分稅制)

- 홍콩 커넥션: 1980년대 후반, 심천과 하문 등 경제특구는 홍콩의 '토지 임대' 방식을 벤치마킹하여 기반 시설 자금을 조달하기 시작했습니다. 이것이 중국식 토지 모델의 씨앗이 되었습니다.

- 분세제 개혁(1994): 중앙정부가 세수의 50% 이상을 가져가면서도 지출 책임은 지방에 남겨두자, 지방 정부는 부족한 예산을 메우기 위해 **'토지 출양금(土地出让金)'**에 매달리게 되었습니다. 이는 감시를 피한 **'제2의 재정(예산 외 재정)'**으로 제도화되었습니다.

② 운영 체계: '자전(自轉)하는 비행기' 메커니즘

중국의 성장은 마치 스스로 동력을 만들어 하늘을 나는 비행기와 같습니다. 하지만 연료가 떨어지면 추락할 수밖에 없는 구조입니다.

[토지 재정의 '자전 비행기' 순환 고리]

- 토지 수용 및 담보: 농민에게서 저가에 수용한 토지를 **성투공사(LGFV, 지방정부 융자 플랫폼)**에 넘기고, 이를 담보로 은행 대출을 받습니다.

- 인프라 투자 (정치적 합법성 공정): 대출금으로 화려한 초고층 빌딩과 도로를 건설합니다. 이는 시각적으로 발전을 증명하여 공산당의 통치 합법성을 공고히 하는 **'정치적 프로젝트'**가 됩니다.

- 지가 상승 유도: 인프라가 갖춰지면 주변 지가가 상승하고, 정부는 이를 민간 개발상에게 고가에 매각(토지 출양금 확보)합니다.

- 자금 공전(Self-Buying)의 덫: 시장이 침체되면 LGFV가 자기 정부의 땅을 스스로 비싼 값에 삽니다. 이를 통해 장부상 매출은 유지하지만 실질적인 개발(착공)은 이루어지지 않습니다.

- Insight: 민간 개발상의 착공률은 30%를 상회하나, **LGFV가 사들인 토지의 착공률은 단 9%**에 불과합니다. 이는 '돈 세탁'에 가까운 자금 순환임을 보여줍니다.

③ 치명적인 부작용과 데이터의 경고

- 95%의 부채 종속: 국가 감사원 조사 결과, 일부 도시의 경우 부채의 95%를 오직 토지 매각 수익으로만 상환해야 하는 파산 직전의 상태에 놓여 있습니다.

- 기형적 고집값과 인구 위기: 정부와 개발상의 이익 공동체가 지가를 끌어올린 결과, 소득 대비 집값이 감당 불가능한 수준으로 폭등하여 출산율 저하와 소비 위축의 근본 원인이 되었습니다.

- 유령 도시의 양산: 실적을 위한 맹목적 확장은 사람이 살지 않는 '귀성(鬼城)'과 대규모 깡통 인프라를 남겼습니다.

이제 중국의 이 위험한 질주와 대조되는 주변 국가들의 서로 다른 선택들을 살펴보겠습니다.

3. 글로벌 사례 비교: 일본, 대만, 싱가포르의 모델

■ 일본: 사유지 중심의 거품과 붕괴

일본은 토지 사유제를 기반으로 하지만, 1980년대 '부동산 종속 경제'라는 점에서 중국과 유사한 전철을 밟았습니다.

- 운영 방식: 정부가 직접 땅을 팔기보다 은행과 결탁한 부동산 담보 대출로 거품을 키웠습니다.

- 결과: 거품 붕괴 후 '잃어버린 30년'을 겪으며, 지가 상승에 의존한 성장이 국가 시스템에 얼마나 치명적인 흉터를 남기는지 증명했습니다.

■ 대만: 조세 기반의 공공 환수 모델

대만은 토지 가치 상승분을 사적으로 독점하지 못하도록 **'이중 과세 체계'**를 정교하게 설계했습니다.

- 지가세(Land Value Tax): 토지 보유 단계에서 매년 안정적인 세수를 확보하여 일회성 판매 의존도를 낮춥니다.

- 토지증가세(Land Increment Tax): 거래 시 발생하는 시세 차익의 상당 부분을 국가가 환수합니다.

- 차별점: 중국처럼 70년 치 사용권을 한꺼번에 팔아 치우는 '미래 수익 당겨쓰기'를 방지하고 지속 가능한 세원을 마련했습니다.

■ 싱가포르: 공공 복지와 재정 주권 모델

싱가포르는 토지의 90% 이상이 국유지라는 점에서 중국과 겉모습은 같으나, 운영 철학은 정반대입니다.

- 99년 장기 임대와 HDB: 토지를 민간에 팔아 치우는 대신 99년간 임대하며, 수익의 대부분을 국민 80% 이상이 거주하는 공공주택(HDB) 보급에 재투자합니다.

- 국가 주권 기금 관리: 토지 수익을 관료들이 휘보(揮報, 함부로 써버림)하지 못하도록 **국가 주권 기금(GIC, Temasek 등)**으로 엄격히 관리하여 미래 세대를 위한 자산으로 축적합니다.

각국의 사례는 토지가 단순한 자산이 아니라 국가의 철학이 담긴 그릇임을 보여줍니다. 이를 한눈에 비교해 볼까요?

4. [종합 비교] 중국 vs 글로벌 모델 핵심 대조

| 비교 항목 | 중국 (토지 재정 모델) | 일본 (사유지 거품 모델) | 대만 (조세 환수 모델) | 싱가포르 (공공 복지 모델) |

| 토지 소유권 | 국유지 (70년 사용권 매각) | 사유지 중심 | 사유지 중심 | 국유지 중심 (99년 임대) |

| 주요 수익원 | 일회성 토지 출양금 | 보유세 및 거래세 | 지가세 + 토지증가세 | 임대료 및 기금 운용 수익 |

| 주거 보급 | 고가 민간 분양 (부채 의존) | 시장 경제 기반 | 시장 경제 기반 | 공공주택(HDB) 위주 |

| 핵심 자금 관리 | LGFV (예산 외 블랙박스) | 민간 은행 대출 | 일반 회계 예산 | 국가 주권 기금 (저축) |

| 주요 리스크 | 95% 부채 reliance & 시스템 붕괴 | 거품 경제 및 장기 침체 | 조세 저항 가능성 | 정부 효율성 및 청렴도 의존 |

[Special Insight] 중국 모델의 고유한 위험 요소

- 국가의 기업화 (Corporatization of the State): 지방 정부가 공공 서비스 제공자에서 '토지 개발업자'로 변질되었습니다. 관료들은 승진을 위해 투명성 없는 LGFV를 통해 '자금 공전'을 일삼으며 부채를 은폐합니다.

- 미래 세대의 약탈: 20~30년 뒤의 수익을 현재의 GDP 수치로 치환하는 과정에서 청년 세대는 평생을 바쳐도 갚지 못할 부채를 짊어지게 되었습니다.

5. 학습 마무리: 중국 모델의 한계와 시사점

중국의 토지 재정 모델은 결국 **'전 국민의 미래 소득을 담보로 현재의 화려한 숫자를 산 부채 성장의 결과물'**입니다. 부동산 시장이 우상향할 것이라는 맹목적인 믿음 위에 세워진 이 비행기는 이제 지가 하락과 인구 감소라는 거대한 난기류를 만나 추락하고 있습니다.

지속 가능한 재정 모델의 2가지 조건:

- 수익의 공공 환원과 투명성: 토지 가치 상승분이 소수 관료의 치적이나 개발상의 이익이 아닌, 싱가포르처럼 국민의 주거 안정과 미래 기금으로 쌓여야 합니다.

- 세수 구조의 현대화: 자산 매각이라는 일회성 도박에서 벗어나, 대만처럼 안정적인 보유세 체계를 통해 재정 주권을 확보해야 합니다.

생각해 볼 질문:

"토지는 국가의 재정을 채우기 위한 '비상금'입니까, 아니면 국민의 삶을 지탱하는 '터전'입니까?"

이 질문에 대한 답이 곧 국가의 성패를 가릅니다. 중국의 사례는 토지에 의존한 성장이 한계에 다다랐을 때, 그 대가가 얼마나 가혹한지를 전 세계에 경고하고 있습니다.

[리스크 진단 보고서] 중국 토지 재정 모델의 붕괴와 시스템적 금융 위기 분석

1. 서론: 토지 재정 위기의 본질과 진단 배경

현재 중국 경제가 직면한 전례 없는 침체는 단순한 경기 순환(Economic Cycle)의 하강 국면이 아니다. 이는 지난 수십 년간 중국식 고속 성장을 견인해 온 핵심 기제이자 구조적 모순의 집약체인 '토지 재정(土地財政)' 모델이 마침내 임계점에 도달하여 폭발하고 있음을 의미한다.

중국 지방 정부는 토지 사용권 양도 수입을 통해 재정 결손을 메우고 방대한 부채를 조달하는 방식으로 시스템을 운용해 왔다. 그러나 부동산 시장의 장기 저성장과 부채 상환 능력의 상실은 이 모델을 '성장의 동력'에서 '시스템적 붕괴의 뇌관'으로 변모시켰다. 본 보고서는 토지 재정이 어떻게 국가적 차원의 '독성 약물 의존' 상태로 진화했는지 분석하고, 현재의 데이터가 가리키는 파괴적 징후와 금융 시스템 전이 경로를 전략적으로 진단한다.

본 보고서는 토지 재정의 역사적 기원부터 성투공사(LGFV)를 통한 부채 적치 메커니즘, 그리고 모델 종말의 통계적 증거를 거쳐 중국 거버넌스 시스템의 근본적 위기까지를 다룬다.

2. 토지 재정 모델의 역사적 형성 및 경로 의존성 분석

중국의 토지 재정은 제도적 결함과 중앙 정부의 세수 독점, 그리고 지방 관료의 정치적 인센티브가 결합하여 형성된 필연적 산물이다.

제도적 변천의 4대 변곡점

- 1990년대 초반 (토지 자산화의 시초): 심천, 하문 등 경제특구가 홍콩의 모델을 벤치마킹하여 도시 토지 사용권을 매각, 초기 인프라 자금을 조달하며 '토지의 자본화(Capitalization of Land)'라는 혁신적이나 위험한 경로를 개척했다.

- 1994년 분세제(分稅制) 개혁 (독성 시스템의 강제): 중앙 정부는 세수의 핵심을 장악하고 지방의 지출 책임(복지, 교육, 인프라)은 그대로 전가하는 '재정적 불균형'을 초래했다. 탐욕스러운 중앙 정부의 세수 집중으로 인해 막다른 골목에 몰린 지방 정부는 중앙이 방치한 '토지 매각 수익'을 유일한 생존 수단으로 선택하게 되었다.

- 1998년~2003년 (시장 표준화와 지가 폭등): 주택 상품화 개혁과 '초과挂(입찰·경매·상장)' 제도의 의무화는 토지 가격을 시장 경쟁 체제로 밀어넣으며 지가의 수직 상승을 유도했다.

- 관료 승진 인센티브 (구조적 고착화): GDP 성장을 최우선으로 하는 성과 평가 시스템 하에서, 지방 관료들은 '토지 매각 → 인프라 투자 → GDP 상승'이라는 단기 성과에 집착하게 되었고, 이는 모델을 '국가적 약물 의존' 상태로 고착화했다.

[시사점] 토지 재정은 초기 도시화의 자금줄 역할을 수행했으나, 점차 미래의 수익을 미리 당겨 쓰는 '거대한 폰지 사기'의 성격을 띠게 되었다.

3. 지방 정부의 자금 조달 메커니즘: 성투공사(LGFV)와 신용 창출

지방 정부는 법적 제약을 우회하기 위해 **성투공사(LGFV, 지방정부 융자 플랫폼)**를 설립하여 '정부-은행-관료-개발사'를 잇는 부채의 넥서스(Nexus)를 구축했다.

자금 순환의 5단계 구조와 리스크

- 토지 수용 및 담보화: 지방 정부가 농지를 저가에 강제 수용하여 LGFV에 현물 출자한다. LGFV는 이를 담보로 은행 대출을 받으며 신용을 창출한다. 이 과정에서 도덕적 해이가 발생한다.

- 인프라 투자: 조달된 자금을 대규모 토목 사업에 투입한다. 이는 표면적으로 도시 가치를 부양하나 실제로는 과잉 투자를 유발한다.

- 지가 조작 및 매각: 인프라 구축 후 독점적 공급권을 활용해 고가에 토지를 매각한다. 이는 부동산 거품을 인위적으로 유지하는 핵심 기제다.

- 허수 거래(자매자매, 自賣自買): 시장 수요가 실종된 상황에서 LGFV가 직접 자기 정부의 토지를 고가에 낙찰받는 **'자금 공회전'**을 자행한다. 이는 지방 재정 수입을 허위로 부풀리고 부채를 LGFV의 장부로 이전하는 **'변상적 채무(Disguised Debt)'**의 전형이다.

- 부채의 은폐: 공식 회계 밖의 '그림자 부채'가 적치되며 현대적 문책 시스템을 무력화하는 블랙박스가 형성된다.

[비판적 평가] 이 정교한 기계는 '지가의 영원한 상승'을 전제로 작동한다. 그러나 시장의 냉각은 담보 가치의 붕괴와 시스템 전체의 고장을 의미한다.

4. 모델의 한계와 붕괴의 결정적 징후 진단

2021년 이후 발표된 거시 지표들은 토지 재정 모델이 단순 침체를 넘어 '종말'을 고하고 있음을 데이터로 증명한다.

데이터 기반 리스크 지표

- 재정 수입의 절벽: 2021년 8.7조 위안(GDP의 7.4%)에 달했던 토지 매각 수입은 2024년 4.87조 위안으로 급감했다. 불과 3년 만에 핵심 재정 수입의 절반 가까이가 증발했다.

- 부채의 임계점과 의존도: LGFV 부채 규모는 약 65.7조 위안으로 추정되며, 소스 컨텍스트에 따르면 일부 도시의 경우 채무의 95%를 토지 매각 수입에 의존하고 있다. 지가 하락은 곧바로 지방 정부의 파산과 직결된다.

- 자금 공회전의 허구성: LGFV가 낙찰받은 토지의 실제 **착공률은 단 9%**에 불과하다. 이는 민간 기업(30% 이상)이나 중앙 국유기업(40% 이상)과 대조되는 수치로, LGFV의 거래가 실질적인 개발이 아닌 재정 수치 조작을 위한 '장부상 거래'였음을 폭로한다.

- 실체적 위기의 가시화: 오르도스 강바시(Ordos Kangbashi)와 같은 '유령 도시'의 속출은 자산 가치의 허구성을 상징하며, 이는 최근 지방 공무원 급여 체납과 공공 서비스 붕괴라는 사회적 재앙으로 번지고 있다.

[시사점] '토지 재정의 죽음'은 지방 정부의 재정 주권 상실을 넘어 통치 시스템의 붕괴로 이어지고 있다.

5. 시스템적 리스크: 재정 주권 상실과 거버넌스의 왜곡

토지 재정 의존은 지방 정부를 공공 서비스 공급자에서 '이익 추구형 부동산 개발사'로 변질시켰으며, 이는 심각한 거버넌스 리스크를 초래했다.

- 재정의 공동화(Fiscal Hollowing Out): 건전한 세수 기반이 아닌 자산 변동성에 취약한 매각 수익에 의존한 결과, 2021년 기준 토지 수익이 **지방 재정의 41.5%**를 차지하게 되었다. 이는 시장 침체 시 국가 재정 전체가 마비되는 구조적 취약을 의미한다.

- 법치 재정의 실종: 거대한 예산 외 자금과 LGFV의 부채 블랙박스는 현대적 회계 시스템을 무력화했다. 외부에서는 정부가 실제 얼마의 빚을 지고 있는지조차 파악할 수 없는 '불투명성'이 극에 달했다.

- 도덕적 해이와 시스템 전이: 중앙 정부의 '최종 지급 보증'에 대한 맹목적 기대는 무분별한 채무 적치를 낳았다. 토지 가치 하락은 이를 담보로 잡은 은행과 신탁 시스템으로 전이되어 시스템적 금융 위기를 압박하고 있다.

6. 글로벌 사례 비교 및 대응 전략적 시사점

중국의 위기는 토지 국유제라는 특수성으로 인해 글로벌 사례보다 훨씬 파괴적이며, 정부의 직접 개입이 리스크를 가중시킨다.

| 비교 국가 | 재정 구조 및 특징 | 중국과의 차이 및 실패 원인 |

| 일본 | 민간 토지 중심, 부동산 담보 대출 과잉 후 버블 붕괴. | 중국은 정부가 '선수와 심판'을 겸하며 버블을 주도하여 정부 신뢰도가 함께 붕괴 중. |

| 대만 | 지가세 및 토지 증세 중심의 안정적 재정 구조. | 일시적 매각이 아닌 보유세 중심의 시스템. 중국은 중산층 반발로 보유세 도입에 실패함. |

| 싱가포르 | 토지 국유화 유지, 수익을 주권기금으로 관리. | 수익을 인프라 과잉 투자와 관료 성과가 아닌 민생(공공 주택)에 투입하여 안정성 확보. |

전략적 통찰: 중국은 싱가포르의 공공성 모델을 지향했으나, 실제로는 일본의 거품 생성 과정을 국가 권력으로 가속화하는 최악의 경로를 밟았다.

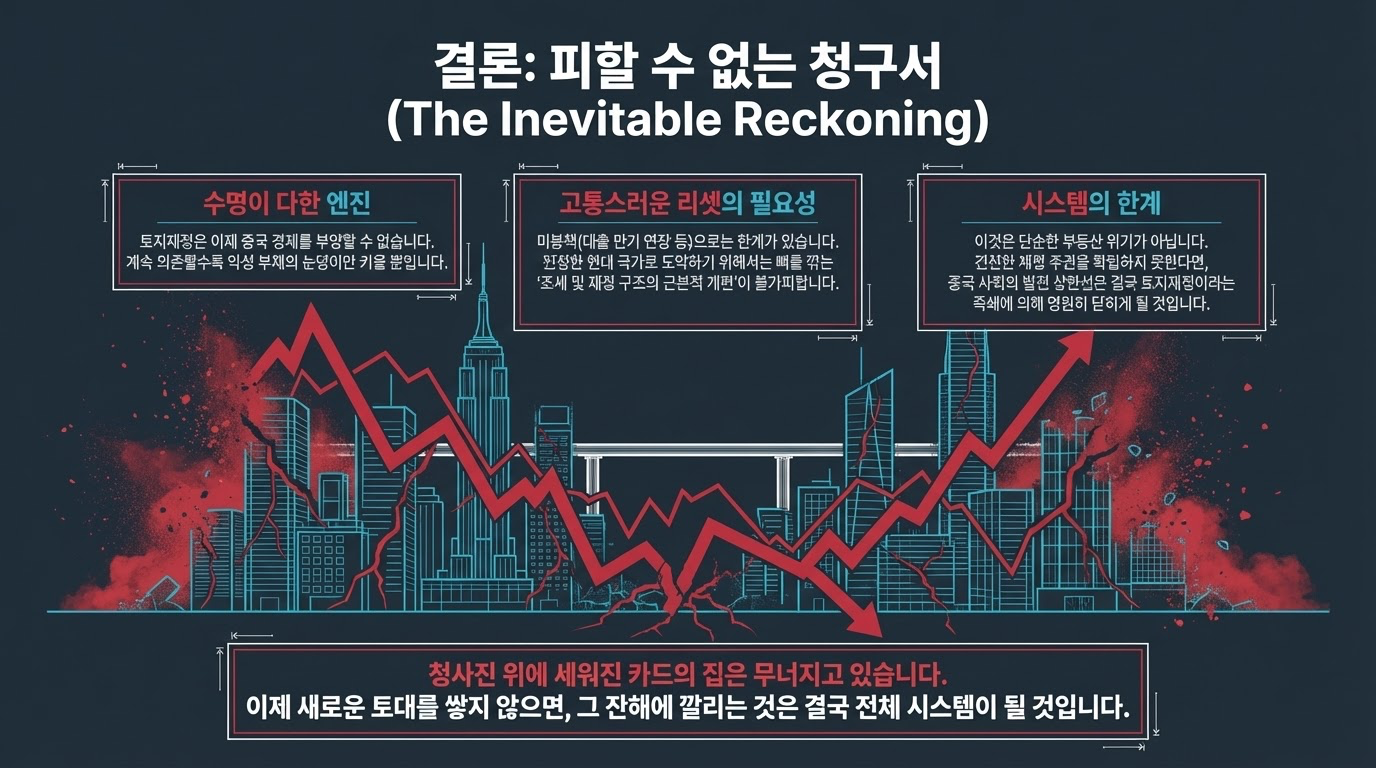

7. 결론: 제도적 대전환의 필연성과 미래 전망

토지 재정 시대의 종언은 선택이 아닌 강요된 현실이다. 중국 경제는 현재 과거의 수익을 미리 당겨 쓴 대가를 치르는 고통스러운 '정산의 시간'에 진입했다.

최종 제언

- 재정 투명성의 강제: 숨겨진 LGFV 부채를 양성화하고, 중앙 정부 주도의 과감한 부채 구조조정이 선행되어야 한다.

- 거버넌스 인센티브 혁신: GDP 중심의 평가 체계를 민생 서비스와 재정 건전성 중심으로 전면 개편하여 관료들의 '땅장사' 동기를 차단해야 한다.

- 사회적 비용 분담 및 안정화: 자산 가치 하락으로 인한 중산층의 고통을 완화하기 위한 정책적 완충 장치를 마련해야 한다.

맺음말: 토지 재정이라는 '독배'를 마신 중국 경제는 현재 **'소련 붕괴의 전야'**를 연상시키는 시스템적 와해 위기에 직면해 있다. 이 구조적 모순을 혁파하지 못한다면, 중국은 수십 년간의 장기 정체와 시스템적 붕괴라는 역사적 퇴행을 피할 수 없을 것이다.

[정책 제안서] 지속 가능한 지방 재정 자립을 위한 조세 및 토지 제도 개편 전략

1. 서론: 현행 지방 재정 모델의 구조적 한계와 개혁의 당위성

지난 수십 년간 중국의 고속 성장을 견인해 온 '토지 재정(Land Finance)' 모델은 이제 국가 시스템 전체를 위협하는 거대한 '독류(毒瘤)'가 되었습니다. 1994년 분세제 도입 이후 고착된 중앙-지방 간 재정 불균형은 지방 정부를 만성적인 세원 부족으로 몰아넣었으며, 그 결과 지방 정부는 미래의 가치를 앞당겨 쓰는 '부채 기반 성장'에 탐닉하게 되었습니다.

현재의 모델이 임계점에 도달했음을 알리는 지표는 명확합니다. 국가감사서의 조사에 따르면 일부 도시의 경우 채무 상환의 95%를 토지 출양 수입에 의존하고 있습니다. 그러나 부동산 시장의 냉각으로 인해 전국의 토지 수입은 2021년 8.7조 위안(GDP의 7.4%)에서 2024년 4.87조 위안(GDP의 3.6%)으로 3년 만에 약 50% 가까이 폭락했습니다. 이는 단순한 경기 변동이 아닌, 체제적 붕괴의 전조입니다.

본 위기가 국가 경제 전체로 전이되는 메커니즘은 다음과 같습니다:

- 재정 주권의 잠식: 지방 정부 융자 플랫폼(LGFV)이라는 '블랙박스'를 통한 무분별한 채무 확장은 중앙 정부의 거시적 통제력을 약화시키고 국가 재정 주권을 훼손하고 있습니다.

- 성장의 허구성과 공동화(空洞化): 토지 매입의 실질적 개발이 아닌, 재정 수치 부풀리기를 위한 '자매자매(自賣自買)' 관행은 실물 경제와 괴리된 가짜 번영을 양산합니다.

- 사회적 계약의 파괴: 고공행진하는 주거비는 가계 소비를 위축시키고 출산율 저하를 가속화하여 국가의 인구학적 기반을 무너뜨리고 있습니다.

본 보고서는 이러한 구조적 모순을 해결하기 위해 과거의 관행을 결별하고 현대적 재정 거버넌스로 이행하기 위한 전략적 대안을 제시하고자 합니다.

2. 1994년 분세제 이후의 재정 불균형 및 토지 재정의 형성 경로

오늘날의 위기는 소위 '탐욕스러운 중앙 정부'가 주요 세원을 독점하고 지방 정부에 과도한 지출 책임(사권, 事權)을 전가한 1994년 분세제 개혁에서 기원합니다. 이러한 세권과 사권의 미매칭은 지방 정부를 생존을 위한 '토지 경영 주체'로 변질시켰습니다.

지방 정부의 토지 의존 모델은 다음의 5단계 진화 과정을 거쳐 고착되었습니다:

- 권익지계(權宜之計, 1980년대): 선전 등 특구에서 홍콩 모델을 본떠 토지 사용권을 매각, 인프라 자금을 조달한 '임시방편'적 성공이 시초가 되었습니다.

- 분세제(分稅制, 1994년): 중앙이 세원의 50% 이상을 가져가자, 지방은 보상책으로 하달된 '토지 출양금 전액 지방 귀속' 원칙을 생명줄로 삼게 되었습니다.

- 방개(房改, 1998~2003년): 주방 상품화 개혁과 토지 입찰·경매 제도의 제도화로 토지는 단순한 생산 요소를 넘어 거대한 '자본 형성의 도구'가 되었습니다.

- 관료 승진 인센티브: GDP 성장률 중심의 '승진 경쟁' 체제 하에서, 토지 매각-인프라 투자-GDP 상승으로 이어지는 선순환은 관료들에게 가장 매력적인 지름길이 되었습니다.

- 정치적 합법성 확보: 화려한 신도시 건설과 외형적 성장은 체제의 유효성을 증명하는 수단이 되었으나, 이는 결국 미래 세대의 부를 가불한 '정치적 분장'에 불과했습니다.

| 구분 | 분세제 이전 (계획경제 말기) | 분세제 이후 (토지 재정 모델) |

| 세원 구조 | 지방의 수입 비중이 높고 자율성 존재 | 중앙의 세원 독점, 지방의 만성적 적자 |

| 토지 가치 | 단순한 물리적 자원 | 신용 창출 및 재정 보전의 핵심 자산 |

| 성장 동력 | 중앙의 계획 및 배분 | 지방 간 GDP 錦標賽(승진 경쟁) |

| 재정 성격 | 예산 내 관리 중심 | LGFV를 통한 거대한 예산 외 블랙박스 |

3. 지방 정부 융자 플랫폼(LGFV)과 토지 담보 가치 사슬의 진단

지방 정부는 법적 부채 한도를 우회하기 위해 LGFV(성투공사)를 설립하고, 토지 가치를 인위적으로 부풀리는 '자기 회전 플라이휠'을 구축했습니다.

[토지 재정 운용의 5단계 순환 고리]

- 저가 수용: 농민 등으로부터 토지를 강제로 저가 수용하여 건설 용지로 전환합니다.

- 자산 주입 및 담보 대출: 수용된 토지를 LGFV에 주입하고, 이를 담보로 은행 및 그림자 금융에서 막대한 자금을 조달합니다.

- 인위적 지가 부양: 조달된 자금으로 과잉 인프라 투자를 감행하여 주변 지가를 상승시킵니다.

- 고가 매각: 가치가 상승한 토지를 개발상에게 매각하여 재정 수입을 확보합니다.

- 자매자매(自賣自買)와 허수 재정: 시장이 위축되면 LGFV가 직접 토지를 낙찰받아 재정 수입을 조작합니다. 실제로 SOE의 공사 시작률이 40%인 반면, LGFV 낙찰 토지의 공사 시작률은 9%에 불과합니다. 이는 실물 경제적 가치가 전무한 '서류상의 재정 부풀리기'임을 증명합니다.

이러한 '회색 지대'의 확장은 국가 전체 부채 규모를 은폐하고, 중앙의 통제를 벗어난 '지방 할거적 재정'을 초래하여 결국 국가 재정 시스템을 붕괴 직전으로 몰아넣고 있습니다.

4. 글로벌 사례 비교 분석: 일본, 대만, 싱가포르의 조세 및 토지 모델

지방 재정의 안정성은 토지 수익을 '일회성 매각'으로 보느냐, '지속 가능한 공익'으로 보느냐에 따라 결정됩니다.

| 국가 | 토지 및 조세 모델 특성 | 주요 시사점 |

| 일본 | 사유지 중심, 지가 의존형 대출 | 부동산 거품 붕괴 시 금융-재정의 동반 타격. 지대 추구형 성장의 파멸적 결말 경고. |

| 대만 | 지가세 및 토지증가세(양도세) | 보유와 거래 단계의 안정적 조세 체계. 급격한 수입 변동 없이 안정적인 지방 세원 확보. |

| 싱가포르 | 국유지 중심, 99년 장기 임대 | 토지 수익을 국가주권기금(SWF)으로 관리하여 장기 안정성 확보. 수익을 공공주택에 재투자. |

중국은 싱가포르의 토지 국유제를 표방했으나, 수익 관리 측면에서는 싱가포르처럼 미래를 위한 저축(SWF)을 하는 대신 일본처럼 거품을 키워 '미래의 돈을 오늘 소비'하는 최악의 경로를 택했습니다.

5. 지속 가능한 지방 재정을 위한 구조적 개혁 및 성과 지표 전환안

부채에 기반한 '가짜 번영'을 끝내기 위해 본 위원은 다음과 같은 근본적인 제도적 전환을 제안합니다.

전략 1: '사회적 계약'으로서의 현대적 보유세 도입

일회성 토지 매각 수입을 대체하기 위해 **실효성 있는 부동산 보유세(재산세)**를 도입해야 합니다. 이는 단순히 세원을 확보하는 수단을 넘어, 정부가 시민에게 안정적인 공공 서비스를 제공하고 시민은 그 대가를 지불하는 '현대적 조세 계약'의 복원을 의미합니다. 자산 가치에 비례한 세수는 지가 변동에 민감한 재정 구조를 안정화할 것입니다.

전략 2: LGFV 투명성 강화 및 '법치 재정' 확립

은닉 부채의 온상인 LGFV의 채무를 전수 조사하고 이를 공식 예산 체계로 양성화해야 합니다. 9%에 불과한 실질 공사 시작률이 보여주는 허수 기반의 재정 운용을 엄단하고, 모든 재정 활동이 법적 통제 하에 놓이는 **'법치 재정(Rule of Law Finance)'**을 구현해야 합니다. 이는 국가 신인도 회복과 직결되는 안보적 사안입니다.

전략 3: KPI 개편을 통한 거버넌스 패러다임 전환

관료들의 승진 지표를 단순 GDP 성장률과 토지 매각 실적에서 재정 건전성, 공공 서비스 만족도, 투명성 지표로 전면 전환해야 합니다. 맹목적인 개발 경쟁을 멈추고 내실 있는 성장을 유도할 때만이 '지방 할거적 부채 확장'의 고리를 끊을 수 있습니다.

6. 결론: 현대적 재정 거버넌스로의 이행과 미래 비전

토지 재정의 종말은 더 이상 선택의 문제가 아닌 생존의 문제입니다. 현재의 모델을 고수하는 것은 과거 소련이 직면했던 '체제적 경직성에 의한 붕괴'를 답습하는 길입니다. 재정 주권을 회복하고 투명한 거버넌스를 구축하는 것은 국가 경쟁력의 근간을 다시 세우는 일입니다.

정책 입안자를 위한 최종 제언은 다음과 같습니다:

- 토지 매각 수입의 예산 비중을 매년 10% 이상 강제적으로 축소하십시오.

- 부동산 보유세 도입을 국가적 최우선 과제로 상정하고 법적 로드맵을 선포하십시오.

- LGFV 부채를 전수 조사하여 실질적 수익성이 없는 플랫폼은 과감히 파산 또는 정리하십시오.

- 성장 지상주의(GDP)에서 '삶의 질'과 '재정 지속 가능성' 중심의 새로운 국가 발전 지표를 도입하십시오.

- 중앙-지방 간 세원 재배분을 통해 지방 정부가 '구걸'과 '투기'가 아닌 '행정'에 집중할 수 있는 환경을 조성하십시오.

우리는 지금 미래 세대의 부를 약탈하여 현재를 지탱하는 위태로운 다리 위에 서 있습니다. 이 다리에서 내려와 단단한 법치 재정의 토대로 옮겨가는 것만이 국가의 장기적 안녕을 보장하는 유일한 길입니다.

(문서 종료)

중국 토지 재정의 위기와 구조적 붕괴: FAQ

이 문서는 중국 경제의 근간을 이루어왔으나 현재 붕괴 위기에 처한 '토지 재정(土地财政)' 모델의 기원, 작동 메커니즘, 부작용 및 현재의 위기 상황을 깊이 있게 분석한 학습 가이드입니다.

제1부: 복습 퀴즈 (단답형 및 서술형)

질문:

- 중국 지방정부가 운영하는 '토지 재정'의 핵심 정의는 무엇입니까?

- 1994년 시행된 '분세제 개혁'이 토지 재정 형성의 결정적 계기가 된 이유는 무엇입니까?

- 지방정부가 '성투공사(융자 플랫폼)'를 활용하여 자금을 조달하는 과정은 어떻게 이루어집니까?

- 토지 재정 모델이 중국의 부동산 가격 상승에 어떠한 영향을 미쳤습니까?

- 지방 관료들의 'GDP 중심 승진 경쟁'은 토지 재정 확산과 어떤 상관관계가 있습니까?

- 최근 중국의 토지 매각 수입이 급감하게 된 직접적인 배경은 무엇입니까?

- 토지 재정 하에서 발생하는 '자금 공회전' 현상이란 무엇을 의미합니까?

- 토지 재정이 중국 사회의 인구 구조(생산성 및 출산율)에 미치는 부정적 영향은 무엇입니까?

- 싱가포르 모델과 중국 토지 재정 모델의 결정적인 차이점은 무엇입니까?

- 토지 재정 모델의 붕괴가 지방정부의 '재정 주권' 상실로 이어지는 이유는 무엇입니까?

제2부: 정답지

- 정답: 토지 재정이란 지방정부가 토지 사용권을 매각하여 얻은 수입으로 재정 결손을 보충하고 운영 자금을 조달하는 경제 모델을 의미합니다. 이는 단순한 경기 변동의 문제가 아니라 중국 지방 행정 시스템이 토지 수입에 생존을 의존하게 된 구조적 특징을 보여줍니다.

- 정답: 분세제 개혁으로 중앙정부가 주요 세원을 집중시키면서 지방정부의 세입 비중은 줄어든 반면, 지출 책임은 여전하거나 늘어났기 때문입니다. 지방정부는 부족한 예산을 채우기 위해 자신들에게 귀속된 토지 매각 수입을 새로운 핵심 재원으로 활용하기 시작했습니다.

- 정답: 지방정부는 먼저 저렴한 가격에 토지를 수용하여 비축한 뒤, 이를 성투공사에 주입하여 은행 대출의 담보로 활용합니다. 이렇게 조달된 자금으로 인프라를 건설하여 지가를 높인 후, 최종적으로 민간 개발상에게 고가에 매각하여 부채를 상환하거나 재투자합니다.

- 정답: 지방정부가 토지 매각 수입을 극대화하기 위해 지가 상승을 용인하거나 방치하면서 정부와 개발상이 이익 공동체가 되었기 때문입니다. 이로 인해 부동산 거품이 커졌으며, 정부는 세입 유지를 위해 부동산 가격 하락을 억제하려는 경향을 보이게 되었습니다.

- 정답: 관료들이 승진을 위해 단기간에 GDP 수치를 높이고 가시적인 건설 성과를 내야 하는 상황에서, 토지 매각과 인프라 투자는 가장 빠른 지름길이었습니다. 이러한 정치적 인센티브는 전국적으로 토지 재정 모델이 눈덩이처럼 불어나는 근본 원인이 되었습니다.

- 정답: 부동산 시장의 심각한 침체로 인해 주민들의 구매 의욕이 꺾이고 개발상들의 현금 흐름이 악화되면서 토지 입찰에 참여할 여력이 사라졌기 때문입니다. 2021년 정점 이후 토지 매각 수입은 급격히 감소하여 지방 재정에 심각한 타격을 주고 있습니다.

- 정답: 토지가 시장에서 팔리지 않자 지방정부가 성투공사를 시켜 고가에 자기 토지를 직접 사들이게 함으로써 장부상 세입 수입을 조작하는 행위입니다. 이는 실제 가치 창출 없이 정부의 명목상 수입은 늘리지만, 성투공사의 숨겨진 부채만 가중시키는 결과를 초래합니다.

- 정답: 고공행진 하는 부동산 가격이 일반 서민들의 소비 여력을 압박하고 사회적 불안을 가중시켜 결국 출산율 저하로 이어집니다. 이는 장기적으로 국가의 경제 활력과 인구 구조의 안정을 해치는 심각한 사회적 비용을 발생시킵니다.

- 정답: 싱가포르도 토지 국유화를 기반으로 하지만, 토지 수익을 주권 기금으로 관리하거나 전 국민 주거 보장을 위한 공공주택 건설에 재투자하여 민생 안정을 꾀한다는 점이 다릅니다. 반면 중국 모델은 수익을 인프라 확장과 정치적 업적 달성에 집중하며 대중에게 비용을 전가했습니다.

- 정답: 지방정부가 안정적인 세입 체계를 갖추지 못한 채 자산 변매(토지 매각)와 부채 조달에만 의존하게 되어 중앙정부의 전입금 없이는 공무원 월급조차 줄 수 없는 상태가 되기 때문입니다. 이는 현대적인 재정 관리 능력을 상실하고 중앙에 대한 의존도만 높이는 결과를 낳습니다.

제3부: 심층 토론을 위한 에세이 주제

- 토지 재정의 역사적 진화: 1980년대 선전 등 특구의 실험에서 시작된 토지 매각 모델이 어떻게 일시적 방편을 넘어 중국 경제의 '독종'으로 자리 잡게 되었는지 그 경로 의존성을 논하시오.

- 성투공사(LGFV)와 숨겨진 부채 위기: 성투공사가 수행하는 '회색 중추' 역할의 위험성을 분석하고, 이들의 부채가 중국 금융 시스템 전체의 '회색 코뿔소'가 된 메커니즘을 설명하시오.

- 부동산 대마불사의 종말: 헝다(Evergrande) 및 비구이위안 등 거대 부동산 개발업체의 위기가 지방 재정 시스템에 미치는 연쇄 파급 효과와 그 필연적 붕괴 과정을 논하시오.

- 정치적 정당성과 토지 재정: 토지 재정을 통한 고속 도시화가 중국 통치 정당성의 근거로 활용된 측면을 분석하고, 경제 성장이 둔화된 현재 이 모델이 정치적 리스크로 변모하는 과정을 서술하시오.

- 구조적 개혁의 과제: 일본, 대만, 싱가포르의 사례와 비교하여 중국이 토지 재정의 굴레에서 벗어나 현대적 세무 체계(부동산세 등)로 전환하기 위해 해결해야 할 제도적 장애물은 무엇인지 논하시오.

제4부: 주요 용어 사전 (Glossary)

- 토지 재정 (土地财政): 지방정부가 국유 토지 사용권을 매각(출양)하여 얻은 수익으로 공공 지출 및 인프라 건설 자금을 충당하는 재정 운용 방식.

- 분세제 개혁 (分税制改革): 1994년 중앙과 지방의 세수 배분을 재조정한 개혁. 중앙정부의 세입 권한을 강화하고 지방정부의 지출 책임은 유지하여 토지 재정의 구조적 원인을 제공함.

- 성투공사 / 융자 플랫폼 (城投公司 / 融资平台): 지방정부가 설립한 국유기업으로, 토지를 담보로 은행에서 자금을 빌려 인프라 사업을 수행하는 실질적인 '제2의 재정' 창구.

- 음성 부채 / 잠재적 부채 (隐性债务): 지방정부의 공식 예산 장부에는 나타나지 않지만, 성투공사 등을 통해 실제로 짊어지고 있는 막대한 규모의 보증 및 융자 부채.

- 토지 사용권 출양금 (土地出让金): 개발상에게 일정 기간(주거용 70년 등) 토지를 사용할 권리를 주고 받는 대가로, 지방정부 수입의 핵심 축을 담당함.

- GDP 錦標賽 (GDP 锦标赛): 지방 관료들이 승진을 위해 GDP 성장률 경쟁에 매진하는 현상. 토지 재정을 확장시키는 강력한 정치적 동기가 됨.

- 귀성 / 유령 도시 (鬼城): 토지 재정 모델의 무리한 확장으로 인해 건물과 인프라는 갖추었으나 실제 거주 인구나 산업이 없어 텅 빈 신도시.

- 재정 주권 (财政主权): 정부가 독자적이고 안정적인 세원을 바탕으로 예산을 편성하고 집행할 수 있는 능력. 토지 재정 의존도가 높아질수록 이 주권은 약화됨.

- 도덕적 해이 (Moral Hazard): 지방정부가 파산하지 않을 것이라는 믿음 아래 중앙정부가 결국 부채를 감당해 줄 것이라 예상하고 무분별하게 빚을 내어 토지를 개발하는 행태.

- 자금 공회전 (资金空转): 실제 수요가 없는 상황에서 정부와 공공기관 간의 거래를 통해 장부상 수입만 늘리는 허위 경제 활동.

'어학' 카테고리의 다른 글

| 老梁:县城灯火已黄昏 |就业真难|工资太低|前途无望|混吃等死 (0) | 2026.03.20 |

|---|---|

| 성남 대장동 개발사업의 지배구조 왜곡과 의사결정권자의 법적·행정적 책임 소재에 관한 심층 연구 보고서 (0) | 2026.03.20 |

| 《假如我是真的》 (0) | 2026.03.20 |

| 한자의 해부학: 진화와 간략화의 득실 (0) | 2026.03.19 |

| 다큐멘터리 《驚濤太平輪》 (0) | 2026.03.19 |