@ChinaInsights314

이슈로 보는 중국 경제 본문

[입문자 가이드] 수치와 사례로 읽는 중국 경제 필수 용어 해설서

안녕하세요! 중국 경제라는 거대한 미로를 함께 탐험하며 명쾌한 길을 제시해 드릴 여러분의 Economic Insight Navigator입니다.

중국은 세계 경제의 한 축인 G2 국가이지만, 최근 그 내부에서는 '성장의 기둥'이 흔들리는 복잡한 변화가 일어나고 있습니다. 오늘 이 시간에는 단순히 용어를 정의하는 것을 넘어, 생생한 수치와 사례를 통해 중국 경제의 '오늘'을 진단하고 '내일'을 통찰해보는 시간을 갖겠습니다. 자, 저와 함께 데이터 이면의 이야기를 읽어볼까요?

1. 중국 경제의 '몸집'과 '성적표': GDP와 중진국 함정

시작 가이드: 중국 경제의 현재 위치를 파악하기 위한 가장 기본적인 지표들을 살펴봅니다. 단순히 덩치가 큰 것을 넘어, 질적인 성장이 왜 중요한지 설명합니다.

① 국내총생산(GDP)과 G2의 전망

**국내총생산(GDP)**은 일정 기간 한 나라 안에서 생산된 재화와 서비스의 총합입니다. 중국은 개혁개방 이후 약 40년간 연평균 9% 이상의 경이로운 고속 성장을 기록하며 G2로 부상했습니다.

- 기존 전망: 과거처럼 5% 이상의 성장이 유지된다면 2030~35년경 중국이 미국 경제 총량을 추월할 것으로 낙관했습니다.

- 최근 전망: 하지만 인구 구조 변화와 잠재 성장률 둔화로 인해 추월 시점이 계속 늦춰지거나, 영원히 미국을 넘어서지 못할 수도 있다는 '피크 차이나(Peak China)' 논의가 확산되고 있습니다.

② 구매력 평가지수(PPP) - 실질적인 삶의 수준

환율 기준 GDP가 국가 간 '체급' 비교라면, **구매력 평가지수(PPP)**는 실제 물가를 반영한 '생활의 질'을 보여줍니다. 쉽게 말해 '빅맥 지수'처럼 동일한 물건을 살 때의 가치를 따지는 것이죠.

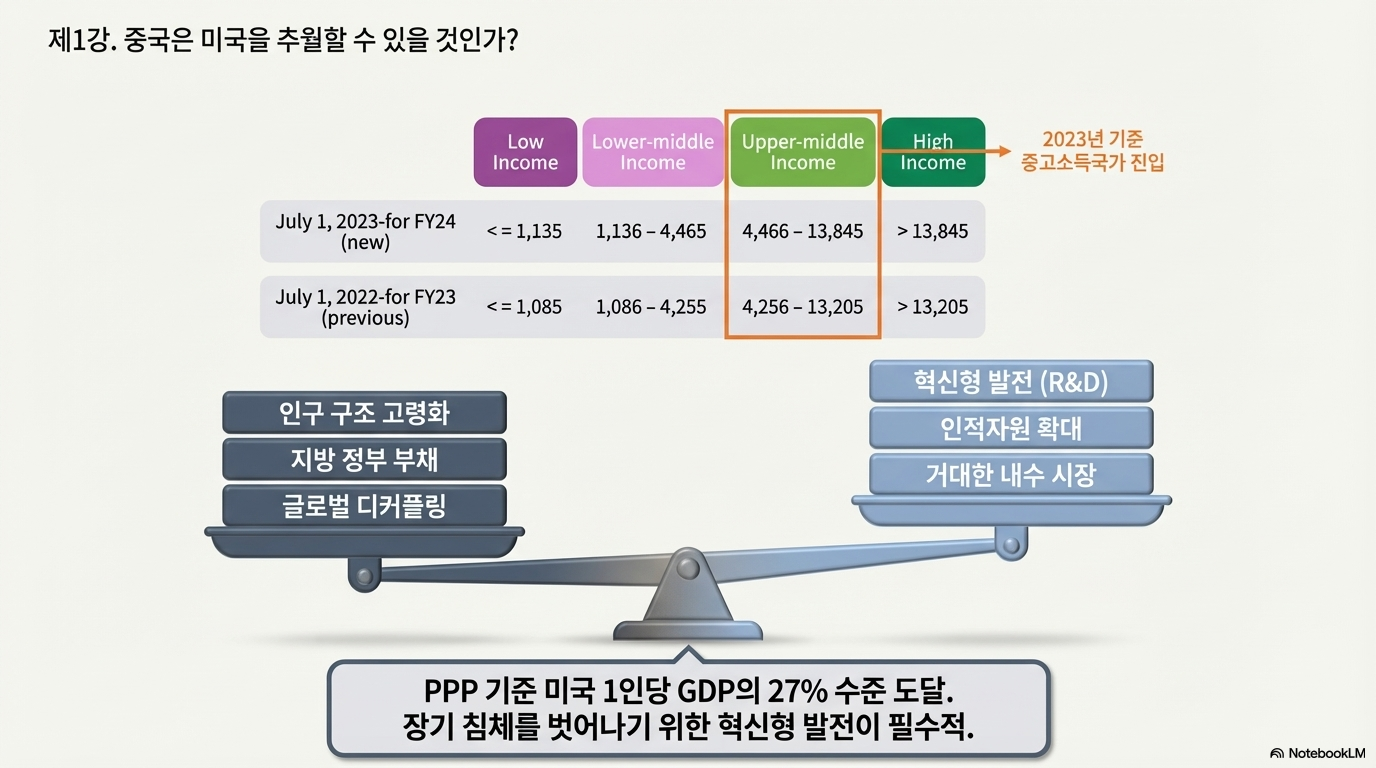

- 의미: 중국은 상대적으로 물가가 낮아 PPP 기준 GDP가 환율 기준보다 훨씬 높게 나타납니다. 현재 중국은 PPP 기준으로 미국 1인당 GDP의 약 27% 수준까지 접근해 있습니다.

③ 중진국 함정(Middle-Income Trap)과 소득 분류

국가가 일정 소득 수준에 도달한 뒤 성장이 정체되는 중진국 함정은 중국의 최대 과제입니다.

- 현재 위치: 세계은행 분류상 중국은 '중고소득국가'입니다. 고소득 국가로 진입하기 위해서는 **1인당 GNI가 $13,845(2023년 기준)**를 넘어야 하는데, 중국은 현재 그 문턱에서 고군분투 중입니다.

- 탈출 기준: 미국 1인당 GDP 대비 4.5% 달성 시 중진국 진입, 45% 초과 시 고소득 국가로 봅니다. 중국은 2005년에 4.5% 선을 통과한 뒤, 현재 생산성 저하라는 거대한 벽에 부딪힌 상태입니다.

④ 3단계 발전 전략 (원바오-샤오캉-공동부유)

중국은 국민 생활 수준을 높이기 위해 치밀한 단계별 로드맵을 추진해 왔습니다.

| 단계 | 명칭 | 의미 | 달성 시기 및 목표 |

| 1단계 | 원바오(温饱) | 먹고 입는 걱정이 없는 단계 | 개혁개방 초기 달성 |

| 2단계 | 샤오캉(小康) | 중산층의 안락한 생활 | 2021년 전면적 소강사회 달성 발표 |

| 3단계 | 공동부유(共同富裕) | 다 함께 잘사는 사회 건설 | 현대화 달성 및 질적 성장 추진 |

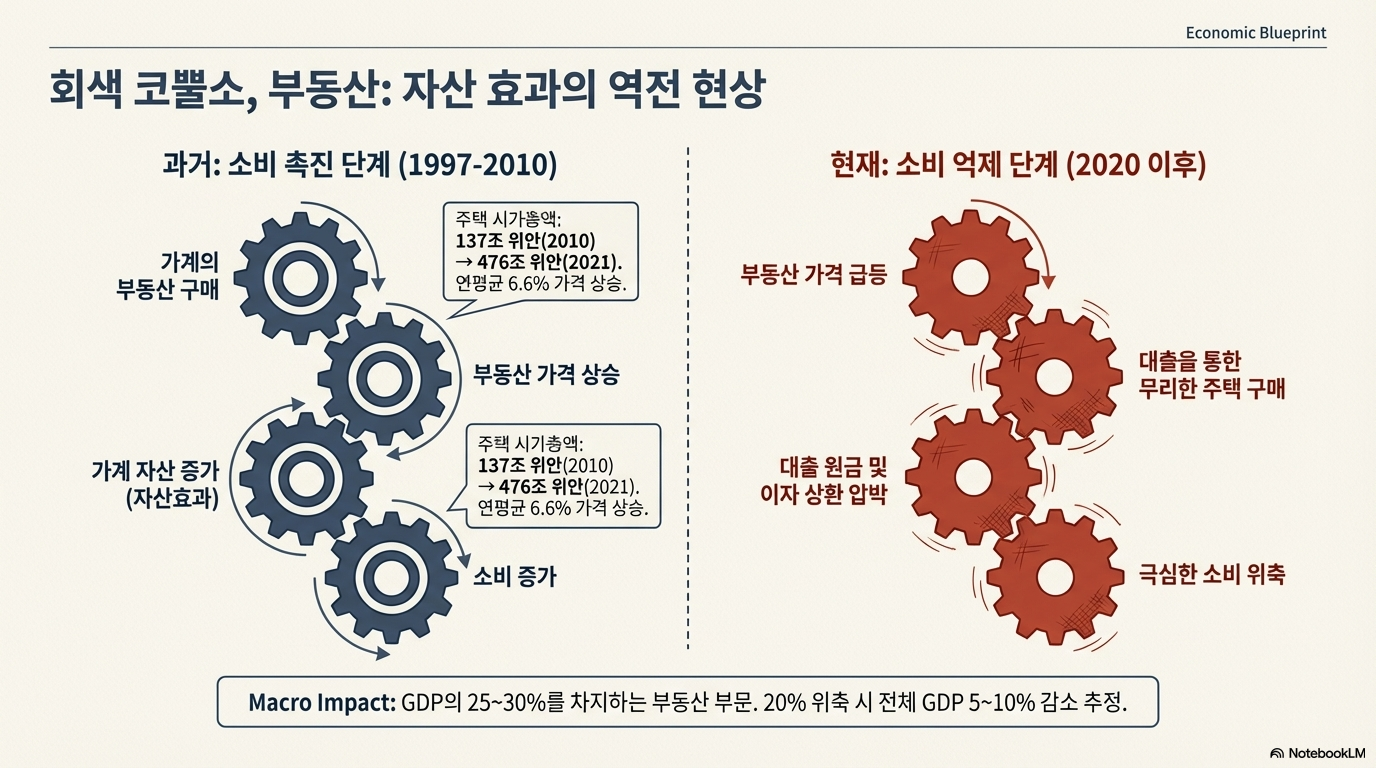

연결 문장: "중국이 양적 성장을 통해 소강사회에 진입했다면, 이제는 그 성장을 지탱해온 가장 큰 기둥인 '부동산' 시스템의 위기를 들여다볼 차례입니다."

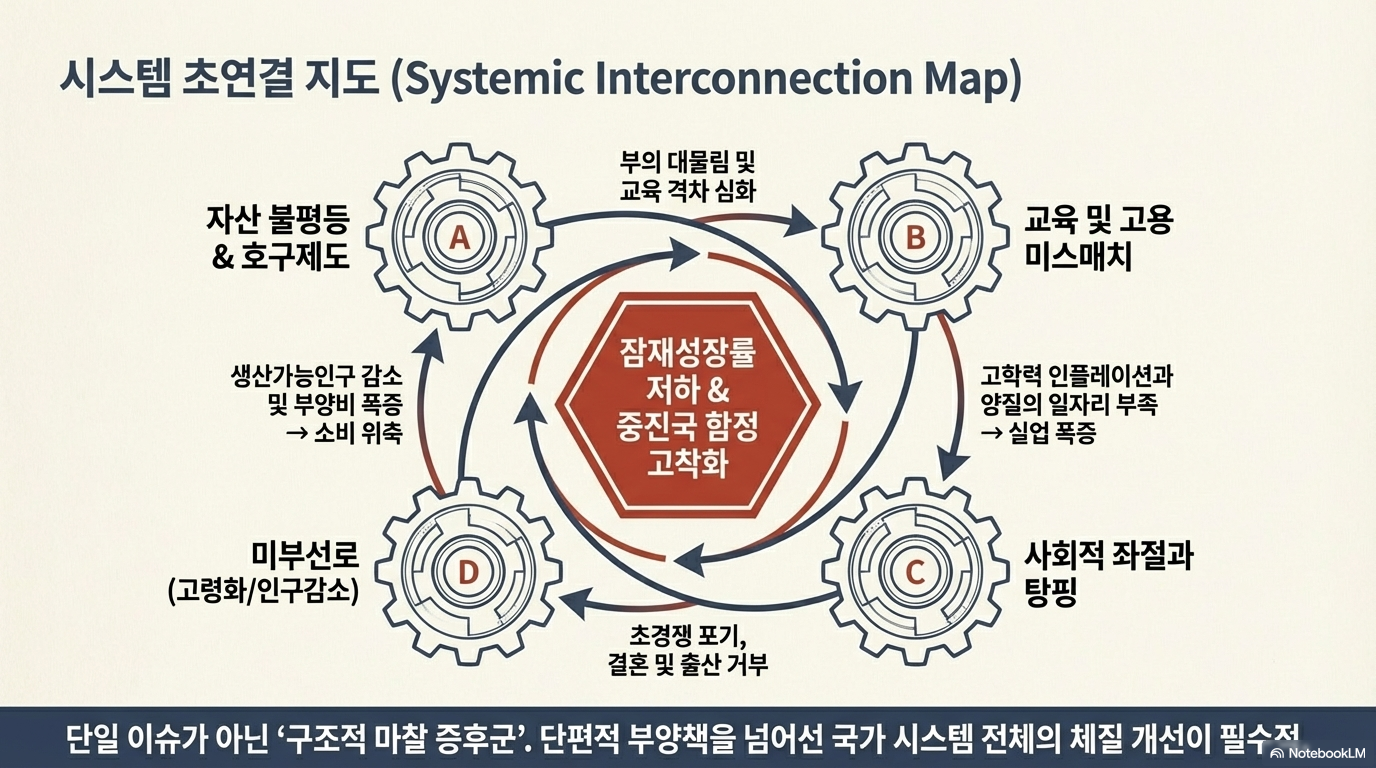

2. 흔들리는 성장 기둥: 부동산 이슈와 '회색 코뿔소'

시작 가이드: 중국 GDP의 약 25~30%를 차지하는 부동산 산업의 구조와 현재 직면한 리스크를 분석합니다.

① 주택구매능력지수(PIR)와 '유령도시'

PIR은 연 소득을 한 푼도 안 쓰고 몇 년을 모아야 집을 살 수 있는지를 보여줍니다.

- 심각한 수치: 중국 주요 도시의 PIR은 2017년 23.3에서 2023년 34.6으로 폭등했습니다. 이는 1990년 일본 부동산 버블 당시 동경의 PIR(19)을 압도하는 수치입니다.

- 공급 과잉의 비극: 수요가 없는 3·4선 도시에는 사람이 살지 않는 아파트가 넘쳐나며, 결국 완공된 건물을 폭파·해체하는 '유령도시' 문제가 중국 경제의 흉터로 남고 있습니다.

② 세 가지 레드라인(Three Red Lines)과 디폴트

2020년, 중국 정부는 부동산 기업의 '부채 파티'를 멈추기 위해 강력한 규제를 도입했습니다.

- 선수금을 제외한 부채/자산 비율 70% 이하

- 부채/자본 비율 100% 이하

- 현금/단기채권 비율 2배 이상 확보 이 기준을 맞추지 못한 헝다(Evergrande) 그룹 등 거대 개발사들이 줄줄이 채무불이행(디폴트)에 빠졌습니다.

③ 토지 사용권과 '선수금'의 덫

중국 특유의 '소유권과 사용권 분리' 구조는 위기를 키웠습니다.

- 지방 재정 위기: 지방 정부 수입의 약 40%가 토지 매각 수입입니다. 부동산이 죽으면 지방 정부도 파산 위기에 처합니다.

- 개인의 비극: 중국은 개인이 미리 돈을 내는 선수금(Pre-sale) 비중이 높습니다. 개발사가 선수금을 유동성으로 활용하다 디폴트가 나면, 평생 돈을 모은 서민들은 입주도 못한 채 빚만 떠안게 되는 구조입니다.

④ 회색 코뿔소(Grey Rhino)

부동산 문제는 갑자기 나타난 블랙 스완이 아니라, 누구나 위험을 알고 있었지만 간과해 온 **'회색 코뿔소'**입니다. 건설 투자 위축과 소비 심리 저하가 맞물리며 중국 경제 전체를 위협하고 있습니다.

연결 문장: "부동산이라는 자산 가치가 흔들리는 상황에서, 경제를 지탱하는 또 다른 핵심 요소인 '노동력'과 '인구 구조'에도 빨간불이 켜졌습니다."

3. 인구 구조의 변화: 루이스 전환점과 '미부선로'

시작 가이드: 중국 경제 성장의 원동력이었던 인구가 이제는 부담이 되고 있는 상황을 용어로 풀이합니다.

① 인구 보너스 vs 인재 보너스

- 인구 보너스: 과거에는 15~64세 생산가능인구가 늘어나며 성장을 견인했습니다.

- 인재 보너스: 이제 머릿수가 줄어드는 중국은 교육 수준을 높여 **'인적 자원의 질'**로 승부하려는 전략을 펴고 있습니다.

② 루이스 전환점(Lewis Turning Point)

농촌의 값싼 노동력이 바닥나 임금이 급등하고 성장이 둔화되는 지점입니다. 중국은 2010년을 기점으로 이 지점을 통과했다는 평가를 받으며 '저임금 제조 강국'의 시대를 마감했습니다.

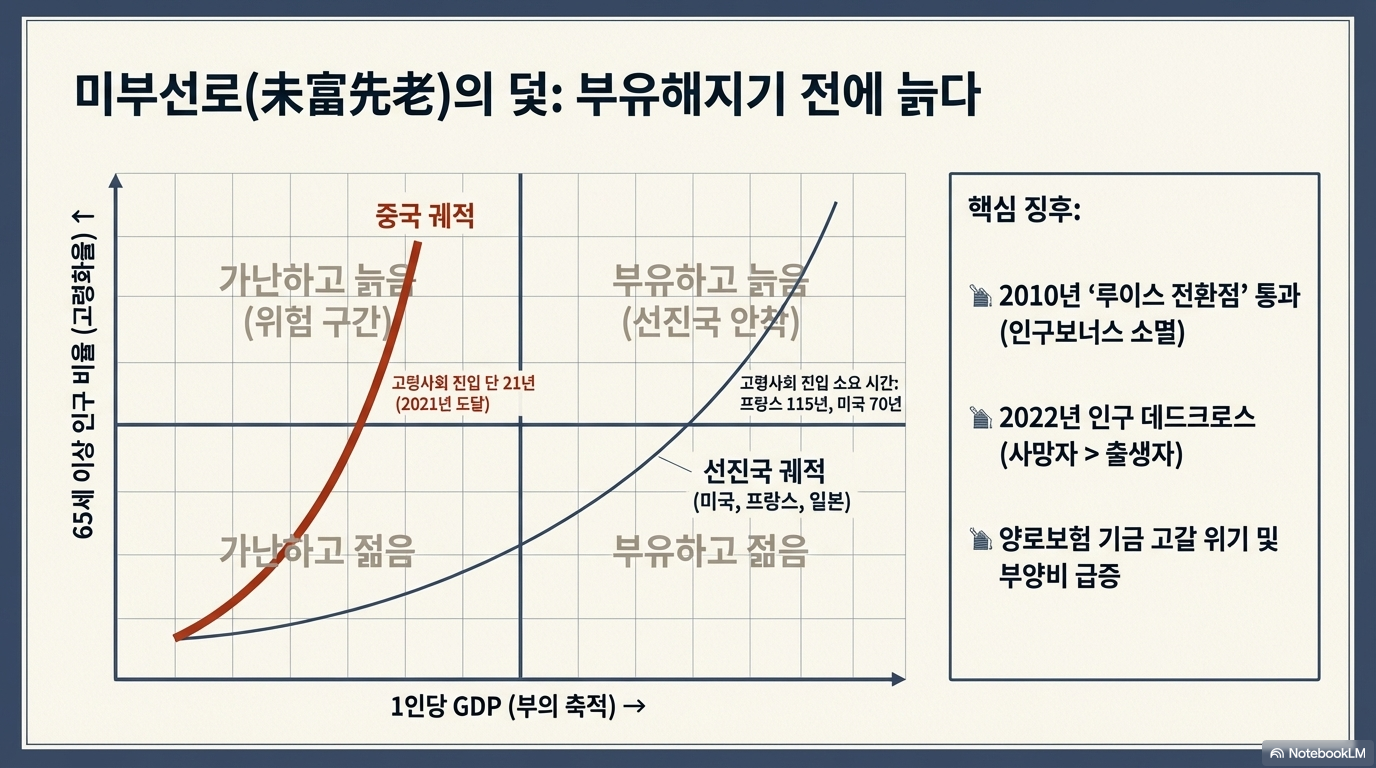

③ 미부선로(未富先老): "부유해지기도 전에 늙는다"

중국은 선진국보다 훨씬 가난한 상태에서 훨씬 빨리 늙고 있습니다.

- 고령사회 진입 속도 비교: 고령화 사회에서 고령 사회로 가는 데 프랑스는 115년이 걸렸지만, 중국은 단 21년이 걸렸습니다. 이는 **한국(18년)**과 비견될 정도로 압도적인 속도이며, 사회 안전망이 부족한 상태에서 엄청난 재정적 부담을 야기합니다.

④ 인구 부양비

청장년층이 부양해야 할 노인·유소년 비중이 늘어나면서 중국 경제의 지속가능성에 의문이 제기되고 있습니다.

연결 문장: "인구 구조의 노령화는 노동력 부족을 야기하지만, 역설적으로 현재 중국의 청년들은 일자리를 찾지 못해 새로운 사회 현상을 만들어내고 있습니다."

4. 고용 시장의 그늘: 청년 실업과 '탕핑' 문화

시작 가이드: 치열한 경쟁과 경제 성장 둔화 사이에서 방황하는 중국 젊은 세대의 현실을 이해합니다.

① 실질 실업률의 충격

중국 정부가 발표하는 도시조사실업률(2023.6월 21.3%)은 빙산의 일각에 불과할 수 있습니다.

- 통계의 함정: 구직을 단념하고 드러누운 청년들까지 포함할 경우, 중국의 **실질 청년 실업률은 46.5%**에 달한다는 분석이 나올 정도로 상황은 심각합니다.

② 탕핑(躺平)과 바이란(摆烂)

절망한 청년들 사이에서는 **'상실과 좌절의 문화(丧文化)'**가 독버섯처럼 번지고 있습니다.

- 탕핑: "똑바로 드러눕다." 치열한 경쟁을 거부하고 최소한의 생존만 유지하는 태도입니다.

- 바이란: "썩은 고기를 내버려 두다." 상황을 개선하려 노력하지 않고 자포자기하는 심정입니다.

- 세대 구분: 이들은 80허우(80后), 90허우, 00허우로 불리는 핵심 노동층이지만, '노력해도 보상이 없다'는 자조적인 목소리를 내고 있습니다.

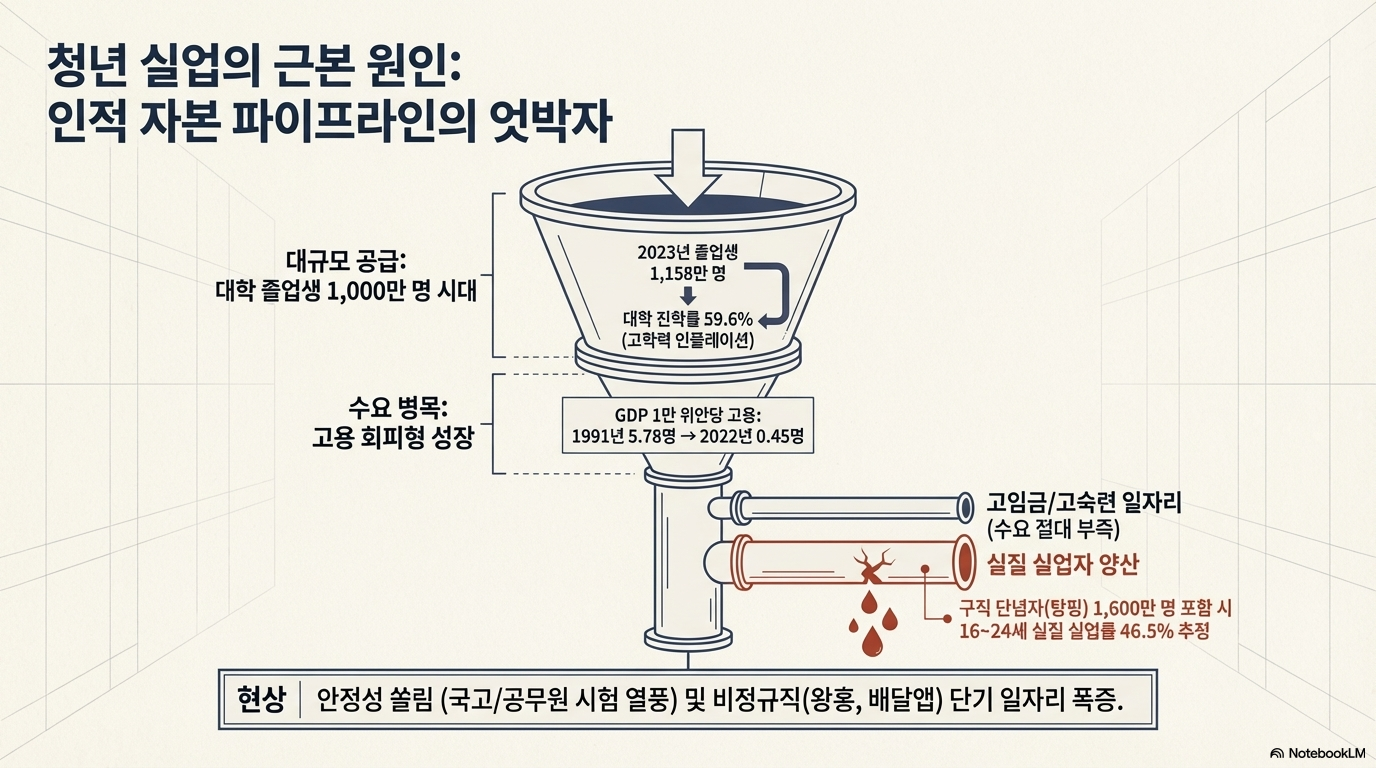

③ 학력 인플레와 '국고(国考)' 열풍

대학 졸업생 1,158만 명 시대, 고학력자는 넘치지만 이들을 수용할 고숙련 일자리는 부족한 **'일자리 미스매치'**가 심각합니다. 결국 불안감을 느낀 청년들이 대거 공무원 시험(국고)이나 국유기업으로 몰리는 현상이 가속화되고 있습니다.

연결 문장: "청년들의 좌절은 자산 불평등에서 기인하기도 합니다. 이제 중국이 내세운 새로운 해결책인 '공동부유'를 살펴봅시다."

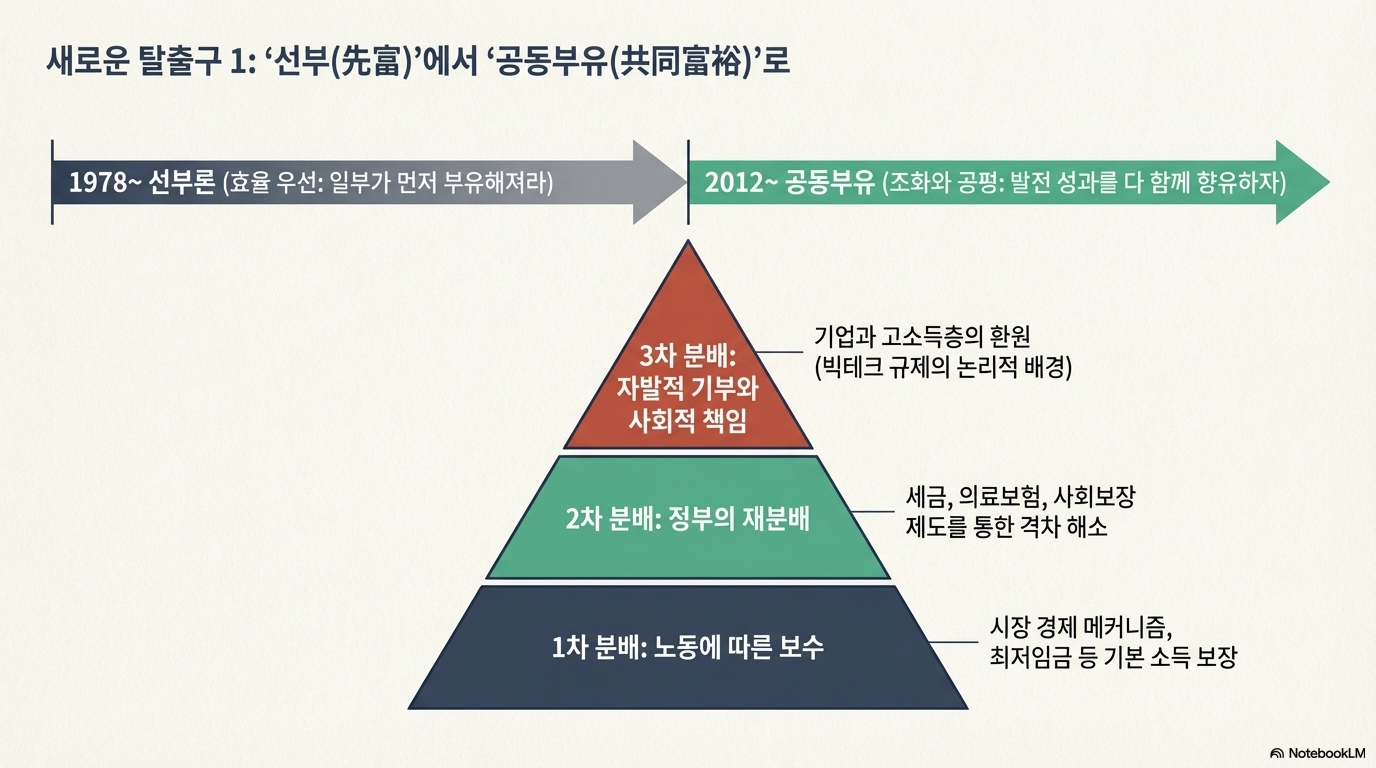

5. 불평등의 해소: 선부론에서 '공동부유'로

시작 가이드: 격차를 인정하던 성장 제일주의 시대에서 함께 잘사는 시대로의 대전환을 다룹니다.

① 선부론(先富论) vs 공동부유(共同富裕)

"일부가 먼저 부유해진 뒤 이를 확산한다." (덩샤오핑, 선부론) "발전 성과를 함께 나누고 다 같이 잘 산다." (현재, 공동부유) 효율성 중심에서 이제는 '공평'과 '분배'로 정책의 무게추가 완전히 이동했습니다.

② 지니계수와 자산 불평등

- 소득 불평등을 나타내는 지니계수는 사회 불안을 야기하는 0.4를 훌쩍 넘어 **0.49(2001년)**까지 치솟았습니다.

- 특히 **자산 불평등 지수는 0.70(2021년)**에 달해, 소득 격차보다 부의 대물림에 의한 격차가 훨씬 심각함을 보여줍니다.

③ 호구(户口)제도와 '푸얼다이(富二代)'

- 이동을 제한하는 호구제도는 도농 격차와 교육 격차를 고착화했습니다.

- 이 과정에서 재벌 2세인 푸얼다이나 관료 자녀인 관얼다이는 부를 독점하고, 자수성가의 사다리는 사라졌다는 비판이 나옵니다.

[Insight] 분배의 3단계 구조 중국은 공동부유 달성을 위해 1차 분배(노동), 2차 분배(정부 세금/복지), 그리고 기업의 사회적 책임과 기부를 강조하는 3차 분배를 핵심 전략으로 내세우고 있습니다.

연결 문장: "불평등과 인구 문제를 극복하기 위해 중국은 이제 '디지털 경제'라는 새로운 성장 동력에 사활을 걸고 있습니다."

6. 미래 동력: 디지털 경제와 혁신형 발전

시작 가이드: 중국 경제의 체질 개선을 위한 디지털 전환 전략을 정리합니다.

① 디지털 경제의 두 기둥

중국은 기술을 단순한 산업이 아닌, 국가 전체의 업그레이드 수단으로 봅니다.

- 디지털 산업화(9.2%): IT 하드웨어, 소프트웨어 등 기술 산업 자체의 성장입니다.

- 산업의 디지털화(41.0%): 전통 제조업, 농업에 기술을 접목하는 디지털 전환입니다. 중국 디지털 성장의 **진정한 주동력은 바로 이 '산업의 디지털화'**에 있습니다.

② BAT와 플랫폼 거버넌스

중국을 대표하는 **바이두(B), 알리바바(A), 텐센트(T)**는 단순한 기업을 넘어 중국의 디지털 생태계를 지탱하는 거대한 플랫폼 거버넌스를 구축하고 있습니다.

③ 쌍순환(双循环) 전략의 defensive pivot

수출 위주에서 내수 중심으로 체질을 바꾸는 쌍순환 전략은 2022년 본격화되었습니다.

- 국내 순환: 기술 혁신과 내수 확대를 통해 자립 경제를 만듭니다.

- 국제 순환: 대외 개방을 유지하며 국제 협력을 이어갑니다. 이는 글로벌 금융 위기와 경제 안보 이슈 속에서 흔들리지 않는 '자립형 디지털 경제'를 구축하겠다는 의지의 산물입니다.

[Navigator의 마무리] 오늘 우리는 중국 경제의 화려한 GDP 뒤에 숨겨진 부동산의 거품(PIR), 인구의 고령화(미부선로), 그리고 청년들의 좌절(탕핑)을 함께 읽었습니다. 중국은 이제 '공동부유'와 '디지털 전환'이라는 새로운 항로로 키를 꺾었습니다. 이 거대한 전환이 우리에게 위기가 될지, 기회가 될지는 여러분의 지속적인 통찰력에 달려 있습니다!

[학습 가이드] 중국 청년 실업과 '탕핑' 문화: 성장의 그늘과 세대의 절규

1. 도입: 거시 경제의 변화와 청년의 삶

중국은 지난 40여 년간 연평균 9% 이상의 경이로운 성장을 기록하며 'G2'로 부상했습니다. 하지만 최근 중국 경제는 고속 성장을 지나 **'중진국 함정(Middle Income Trap)'**이라는 거대한 장벽에 직면해 있습니다. 세계은행(World Bank)의 기준에 따르면, 중진국 진입은 **미국 1인당 GDP의 4.5%**를 달성할 때이며, 이를 넘어 45%를 초과해야 고소득 국가로 분류됩니다. 중국은 현재 이 사이의 '함정'에서 성장 둔화를 겪고 있습니다.

핵심 경제 지표 변화

- 과거: 연평균 9% 이상의 고속 성장

- 현재: 2020년 2.2%, 2022년 3.0%로 하락 (IMF는 2028년 3.4%까지 하락할 것으로 전망)

이러한 거시 경제의 흐름은 사회의 가장 역동적인 동력인 청년층의 고용 위기로 직결되고 있습니다. 본 가이드에서는 중국 청년들이 직면한 현실을 학력 인플레이션, 통계적 사각지대, 그리고 탕핑 문화라는 세 가지 키워드를 통해 심층 분석합니다. 중국 경제 성장의 이면에는 우리가 반드시 이해해야 할 청년들의 현실이 숨어 있습니다. 이제 그 첫 번째 원인인 교육과 일자리의 엇박자를 살펴봅시다.

2. 고학력 시대의 역설: 학력 인플레이션과 구인-구직 미스매치

중국은 국민 생활 수준 향상을 위해 **원바오(温饱, 절대빈곤 탈피)**와 샤오캉(小康, 중산층 사회) 단계를 거쳐 다 같이 잘사는 **공동부유(共同富裕)**를 추구해 왔습니다. 이 과정에서 교육 수준은 비약적으로 향상되었으나, 이는 역설적으로 고용 시장의 '질적 미스매치'를 야기했습니다.

[데이터] 대학 교육 규모의 폭발적 팽창

| 구분 | 1978년 | 2001년 | 2008년 | 2022년 | 2023년 |

| 대학 진학률 | 1.6% | - | - | 59.6% | - |

| 졸업생 수 | (재학생 228만 명) | 100만 명 | 512만 명 | 1,076만 명 | 1,158만 명 |

현상 분석: '네이쥐안(内卷)'과 고용 회피형 성장

대학 졸업생이 20년 만에 10배 이상 급증하며 학력 인플레이션이 심화되었습니다. 이로 인해 한정된 자원을 두고 벌이는 극심한 내부 경쟁을 뜻하는 **'네이쥐안(内卷, Involution)'**이 청년들의 일상이 되었습니다.

미스매치의 구조적 원인 (3 Key Points)

- 고용 회피형 성장 구조: 과거(1991년)에는 GDP 1만 위안당 5.78명을 고용했으나, 2022년에는 0.45명으로 급감하며 성장이 고용으로 이어지지 않고 있습니다.

- 산업 구조의 전환 지체: 고학력 청년들은 깨끗하고 안정적인 서비스 산업(3차 산업) 일자리를 원하지만, 현재 중국 경제의 고숙련 일자리 창출 속도는 청년들의 눈높이를 따라가지 못하고 있습니다.

- 제조업 기피와 서비스업 쏠림: 신규 고용은 3차 산업에서 흡수해야 하는 구조적 숙제를 안고 있으나, 혁신형 발전으로의 전환이 더뎌지며 양질의 일자리가 부족한 상태입니다.

대학 졸업장은 흔해졌으나 갈 곳은 줄어든 상황, 그렇다면 정부가 발표하는 실업률 수치는 이 현실을 얼마나 정확히 반영하고 있을까요?

3. 통계의 사각지대: 도시조사실업률의 한계와 실질 실업

중국의 실업 통계는 그 기준에 따라 실제 청년들이 체감하는 고통과 큰 괴리를 보입니다.

개념 비교: 등기실업률 vs 조사실업률

- 도시등기실업률(城镇登记失业率): 실직자가 직접 노동행정기관에 등록한 수치로, 농민공이 제외되어 실질 실업 반영이 미흡합니다.

- 도시조사실업률(城镇调查失业率): 국제 기준을 도입해 대상을 확대한 수치로, 현재 중국의 주요 정책 목표(2023년 목표 5% 내외)입니다.

비판적 분석: 통계가 놓치고 있는 실업의 민낯

- 비경제활동인구의 착시: 구직을 단념하거나 취업 준비를 포기한 청년들이 '비경제활동인구'로 분류되어 실업률 계산에서 제외됩니다. 인민일보 조사에 따르면 2023년 졸업 예정자의 73%가 취업 연기를 고려할 정도로 상황이 심각합니다.

- 통계적 배제: 도시 호적자 중심의 설계로 인해 노동 시장의 큰 축인 농민공의 실업 상태를 온전히 파악하기 어렵습니다. 과거 국유기업 구조조정 당시 발생한 '하강(下岗, 직위 해제)' 인구도 실업 통계에서 별도 분류되어 착시를 일으킨 바 있습니다.

[인사이트 박스] 공식 실업률 vs 실질 실업률 (2023년 3월 기준)

- 공식 청년 실업률(16~24세): 19.7% (실업자 630만 명)

- 실질 청년 실업률: 46.5%

- 산출 근거: 실업자(630만 명) + **비경제활동인구 중 구직 단념자 및 탕핑족(1,600만 명)**을 합산한 수치입니다. 즉, 실제 취업하지 않은 청년은 정부 발표의 두 배가 넘습니다.

숫자가 다 보여주지 못하는 청년들의 좌절은 결국 새로운 사회적 현상을 만들어냈습니다.

4. 상실의 문화: '탕핑(躺平)'과 '바이란(摆烂)'의 경제적 배경

청년들은 극심한 경쟁 속에서 스스로를 보호하기 위해 **'상문화(丧文化, 상실과 좌절의 문화)'**를 선택하고 있습니다.

용어 풀이

- 탕핑(躺平): '누워 있기'라는 뜻으로, 치열한 경쟁을 거부하고 최소한의 생존 조건만 유지하는 상태입니다.

- 바이란(摆烂): '썩게 내버려 두다'라는 뜻으로, 상황이 악화되어도 개선하려는 의지 없이 자포자기하는 상태를 의미합니다.

사회경제적 배경: '호구(户口)'와 무너진 사다리

청년들이 "노력해도 성과를 얻기 힘들다(努力不一定有收获)"라고 자조하는 이유는 구조적 불평등 때문입니다.

- 계층 이동의 장벽: **푸얼다이(富二代, 금수저)**와 핀얼다이(贫二代, 흙수저) 간의 격차가 심화되었습니다.

- 호구(户口) 제도의 모순: 대도시 호구 소지자에게 유리한 대학 입시 정원 배정 등 **"시험 잘 보는 것보다 잘 태어나는 것이 낫다(考得好不如生得好)"**는 인식이 팽배해지며 자수성가의 꿈이 꺾이고 있습니다.

- 부동산의 덫: 베이징 등 주요 도시의 소득 대비 주택가격 비율(PIR)은 34.6(2023년)에 달해, 일본 버블 시기(PIR 19)를 훨씬 상회합니다.

고용 시장의 고육지책: 유연고용(Flexible Employment)

정규직 구직난 속에 청년들은 창업, 겸직, 자유직업 등 '유연고용(灵活用工)' 시장으로 내몰리고 있습니다. 왕홍(网红, 인플루언서) 열풍 역시 화려해 보이지만, 실제로는 안정적인 일자리 부족에 따른 생존 전략의 측면이 강합니다.

5. 결론 및 시사점: '미부선로(未富先老)'와 미래의 과제

핵심 요약

중국 청년 실업 문제는 학력 인플레이션과 고용 회피형 성장이 결합된 구조적 산물이며, 이는 통계적 착시를 넘어 청년들의 **'경제적 자포자기(탕핑)'**라는 사회적 비용으로 치닫고 있습니다.

미래 전망: 중국 경제의 회색 코뿔소

중국은 현재 부동산 위기(헝다 사태 등), 인구 고령화, 청년 실업이 서로 얽힌 '회색 코뿔소'의 위협을 받고 있습니다.

- 미부선로(未富先老): 부유해지기 전에 늙어버리는 현상으로, 2021년 이미 고령사회(14.2%)에 진입했습니다.

- 잠재 성장력 위협: 노동인구 감소와 실업 문제가 해결되지 않을 경우, 중국의 성장률은 IMF 전망치인 3.4%보다 더 급격히 하락할 수 있습니다.

[교육 전략가의 One-Point Lesson] 청년들의 '탕핑'은 단순한 심리적 게으름이 아닙니다. 극심한 경쟁(네이쥐안) 대비 기대 수익이 급감한 상황에서 선택한 **'경제적 합리성'**에 근거한 선택입니다. 구조적 모순이 해결되지 않는 한, 개인의 노력만으로 이 굴레를 벗어나기는 불가능에 가깝습니다.

학습자에게 던지는 질문

"중국 청년들의 '탕핑'은 한국 사회의 'N포 세대'와 어떤 공통점이 있을까요? 구조적 저성장과 '미부선로'의 위기를 먼저 겪고 있는 우리 사회는 중국의 사례에서 어떤 교훈을 얻어야 할까요?"

중국 경제의 변곡점: 중진국 함정 진입 가능성과 혁신 성장으로의 경로 분석

1. 서론: 중국 경제 성장의 역사적 맥락과 현재의 전략적 위상

중국 경제는 개혁개방 이후 40여 년간 연평균 9% 이상의 경이적인 고속 성장을 지속하며 세계 경제의 엔진이자 G2의 한 축으로 부상했습니다. 그러나 최근 중국이 직면한 성장 둔화는 단순한 경기 순환의 저점을 넘어, 기존의 양적 팽창 모델이 한계에 도달했음을 알리는 구조적 변곡점이라 평가할 수 있습니다.

중국은 그간 국민의 생활 수준 향상을 목표로 '원바오(温饱, 절대빈곤 탈피)'에서 '샤오캉(小康, 중산층 사회)'을 거쳐 '부유(富裕, 공동부유)'로 나아가는 3단계 발전 전략을 추진해 왔습니다. 성장 패러다임 측면에서도 개혁개방 초기 농촌 잉여 노동력을 활용한 '노동 집약형'에서 2000년대 '자본 집약형'을 거쳐, 이제는 총요소생산성(TFP)을 극대화하는 '혁신형 발전'으로의 강제적 이행 단계에 놓여 있습니다. 글로벌 비즈니스 리더들에게 중국의 이러한 전환은 공급망 재편과 시장 기회의 질적 변화를 의미하며, 특히 중국이 '중진국 함정'을 돌파할 수 있을지에 대한 분석은 거시적 의사결정의 핵심 변수가 될 것입니다.

2. 중진국 함정의 정의와 중국의 소득 수준 평가

2.1 세계은행 기준에 따른 중국의 현 위치

'중진국 함정(Middle-Income Trap)'은 국가 경제가 중진국 수준에 도달한 뒤 성장 동력을 상실해 고소득 국가로 도약하지 못하고 장기 정체되는 현상을 의미합니다. 세계은행(World Bank)의 2013년 기준에 따르면, 미국 1인당 GDP 대비 4.5% 달성 시 중진국에 진입한 것으로 보며, 45%를 초과할 때 고소득 국가로 분류합니다.

- 경로 분석: 중국은 2005년 미국 대비 4.5% 선을 통과하며 중진국에 진입했습니다. 한국이 1969년 진입 후 약 39년 만인 2008년에 45% 선을 돌파하며 고소득 국가로 안착한 것과 비교할 때, 중국의 현재 위치는 중고소득국가(Upper-middle Income) 단계에서 분수령을 맞이하고 있습니다.

- 지역적 격차의 특이성: 중국 내부의 경제 규모는 극심한 불균형을 보입니다. 일례로 광둥(廣東)성의 경제 규모는 이미 이탈리아와 맞먹는 수준이나, 내륙 지역과의 격차는 여전히 거대한 구조적 과제로 남아 있습니다.

2.2 실질 구매력(PPP) 기준의 다각적 진단

명목 GDP 기준으로는 여전히 고소득 국가 기준치에 미달하지만, 구매력 평가(PPP) 기준으로 보면 중국은 이미 미국 1인당 GDP의 약 27% 수준에 도달한 것으로 분석됩니다. 이는 중국 내수 시장의 실질 구매력이 지표상 수치보다 강력하다는 점을 시사하며, 고소득 국가로의 진입 가능성이 여전히 잠재되어 있음을 보여줍니다.

3. 성장의 발목을 잡는 구조적 제약 요인: 부동산과 인구

현재 중국 경제 앞에는 잠재 성장률을 잠식하는 두 마리의 '회색 코뿔소(Grey Rhino)'가 버티고 있습니다.

3.1 부동산 시장의 경직성과 부채 위기

부동산 관련 산업은 건설, 금융, 가전 등을 포함해 중국 GDP의 25~30%를 차지하는 지주 산업입니다. 그러나 현재 이 모델은 임계점에 도달했습니다.

- 버블 리스크: 2023년 중국의 소득 대비 주택가격 비율(PIR)은 34.6에 달합니다. 이는 1990년 일본 부동산 버블 붕괴 직전 도쿄의 PIR(19)을 약 1.8배 상회하는 수치로, 시장의 취약성이 극도로 높아졌음을 의미합니다.

- 규제와 디폴트: 2020년 중국 정부가 단행한 '세 가지 레드라인(三条红线)' 규제(부채/자산 비율 70% 이하 등)는 헝다 사태로 대표되는 부채 의존형 개발 모델의 종말을 불러왔습니다. 부동산 부문이 20% 위축될 경우 전체 GDP의 5~10%가 증발할 것으로 추정됩니다.

3.2 인구 구조 변화와 '미부선로(未富先老)'의 역설

중국은 2010년경 저임금 노동력 공급이 한계에 도달하는 '루이스 전환점(Lewis Turning Point)'을 통과했습니다.

- 고령화 속도: 중국은 2001년 고령화 사회(7.1%)를 지나 2021년 고령사회(14.2%)에 진입했습니다. 고령사회 전환에 소요된 기간은 단 21년으로, 프랑스(115년)나 일본(24년)보다도 빠릅니다.

- 전략적 한계: 남성 60세, 여성 55세라는 낮은 정년 체계 하에서 생산가능인구는 2013년 정점(10.1억 명) 이후 지속 감소하고 있습니다. 부유해지기도 전에 먼저 늙어버리는 '미부선로' 현상은 사회보장 비용 급증과 노동 생산성 하락으로 이어져 고소득 국가 진입의 최대 장애물이 되고 있습니다.

4. 돌파구로서의 혁신형 발전: 디지털 경제와 쌍순환 전략

중국 정부는 양적 투입의 한계를 타개하기 위해 공급측 구조 개혁과 질적 성장으로의 체질 개선을 시도하고 있습니다.

4.1 디지털 경제와 공급측 구조 개혁

- 디지털화의 확산: 2022년 중국의 디지털 경제 규모는 50.2조 위안(GDP의 41.5%)에 달하며 연평균 14.9% 성장하고 있습니다. BAT(바이두, 알리바바, 텐센트) 중심의 디지털 산업화를 넘어 농업과 제조업 전반의 '산업 디지털화'를 통해 총요소생산성을 제고하려는 전략입니다.

- 공급측 구조 개혁(삼거일강일보): 중국은 질적 발전을 위해 '삼거일강일보(三去一降一补)' 정책을 고수하고 있습니다. 이는 과잉 생산·부동산 재고·부채 감축(삼거), 생산 비용 절감(일강), 부족한 혁신 역량 보완(일보)을 골자로 하는 강력한 체질 개선 정책입니다.

4.2 쌍순환(双循环) 및 공동부유(共同富裕)로의 패러다임 전환

과거 효율 중심의 '선부론(先富论)'이 격차를 야기했다면, 현재는 공평과 분배를 강조하는 '공동부유'를 통해 내수 기반을 강화하고 있습니다. 이는 0.4 이상의 지니계수와 0.70에 달하는 자산 불평등 지수를 완화하여 자생적 성장 엔진인 '국내 순환'을 가동하려는 포석입니다. '국제 순환'을 통한 개방 확대와 기술 혁신을 결합한 쌍순환 전략은 대외 환경 변화에 대응하는 중국의 생존 책략입니다.

5. 미래 전망: 성장 잠재력의 재평가와 비즈니스 시사점

5.1 미국 추월 시나리오의 재검토

과거 2030~35년경 중국이 미국을 추월할 것이라는 낙관론은 최근 신중론으로 급격히 선회하고 있습니다. 이는 5% 이상의 고속 성장을 전제로 했던 기존 모델이 인구 감소와 생산성 정체라는 암초를 만났기 때문입니다. 성장 잠재력 둔화로 인해 경제 총량 측면에서의 미국 추월 시점은 상당 기간 지연되거나, 영구히 불가능할 수 있다는 분석이 지배적입니다.

5.2 글로벌 비즈니스 환경에 미치는 거시적 영향

- 노동 비용 상승과 탈중국 가속화: 루이스 전환점 통과와 임금 상승으로 인해 글로벌 공급망은 저임금 매력을 상실했으며, 이는 동남아 및 인도로의 생산 기지 이전(De-risking)을 촉발하고 있습니다.

- 청년층의 심리적 이탈과 사회 리스크: 21.3%에 달하는 공식 청년 실업률에도 불구하고, 구직 단념자인 '탕핑(躺平)'과 '바이란(摆烂)' 세대를 포함한 실질 실업률은 약 46.5%로 추정됩니다. 이는 단순한 사회 문제를 넘어 소비 시장의 장기 위축 요인으로 작용할 것입니다.

- 인재 보너스(Talent Bonus)로의 전환 주시: 인구의 절대 숫자는 줄고 있으나, 대학 진학률(2022년 59.6%) 상승에 따른 고학력 인재 보너스는 기술 고도화의 기회가 될 수 있습니다. 기업들은 노동의 양이 아닌 인적 자원의 질에 기반한 협력 모델을 구축해야 합니다.

결론적으로, 중국 경제는 고속 성장의 유산을 청산하고 중진국 함정을 탈출하기 위한 고통스러운 구조개혁의 터널을 지나고 있습니다. 부동산 부채 정리와 고령화 대응이라는 거대한 파고 속에서 중국이 혁신을 통해 생산성 돌파구를 마련하느냐가 향후 10년 글로벌 거시경제의 가장 중요한 관전 포인트가 될 것입니다.

[산업 리스크 진단] 중국 부동산 시장의 구조적 부실과 ‘회색 코뿔소’ 리스크 평가

1. 서론: 중국 경제의 중추이자 거대한 잠재 위협, 부동산 산업

중국 경제 성장 모델에서 부동산 산업은 단순한 건설 업종을 넘어 국가 거시경제의 향방을 결정짓는 핵심 지주 산업이자 전략적 보충제 역할을 해왔습니다. 그러나 지난 수십 년간 부채 기반의 고속 성장을 견인해온 이 분야는 현재 '회색 코뿔소(Grey Rhino)' 리스크, 즉 충분히 인지하고 있음에도 불구하고 그 파괴력을 간과해온 거대한 구조적 위기 요인으로 부상했습니다. 과거 자산 가치 상승을 통한 국부 창출의 원천이었던 부동산은 이제 경제 시스템 전반의 유동성을 잠식하는 진원지로 변모하고 있습니다.

부동산 산업의 전략적 위상을 정량적으로 분석하면, 부동산 자체와 철강, 건자재, 금융, 가전 등 전후방 연관 산업을 포함한 부동산 관련 부문의 GDP 비중은 약 2530%**에 달합니다. 이는 타 선진국 대비 압도적으로 높은 수준으로, **부동산 부문의 20% 위축 시 전체 GDP가 510% 하락하는 충격을 초래할 수 있음을 의미합니다. 이러한 고(高)베타 노출 구조는 현재의 시장 침체가 단순한 업황 부진을 넘어 중국의 국가 신용 위험(Sovereign Risk)으로 전이될 수 있음을 시사합니다.

2. 정책 패러다임의 변화: 주택 상품화에서 '세 가지 레드라인' 규제까지

1998년 주택 상품화 개혁 이후 중국의 부동산 정책은 '양적 팽창'에서 '강제적 부채 감축'으로 패러다임이 급변했습니다. 이는 부채 의존적 성장 모델이 한계에 도달했다는 당국의 전략적 판단에 기인합니다.

정책 연대기 및 전략적 함의

- 1998년 주택 상품화: 국가 주도의 실물 분배 제도를 철폐하고 주택 매매 시장을 개방함으로써, 부동산이 중국 경제 성장의 핵심 엔진으로 등극하는 촉매제가 되었습니다.

- 2018년 투기 억제 기조: "집은 거주하는 곳이지 투기 대상이 아니다"라는 기치 아래 주택의 공공재적 성격을 강조하며 정책적 전환점을 맞이했습니다.

- 2020년 '세 가지 레드라인(三道红线)': 개발사의 무분별한 레버리지를 차단하기 위해 시행된 고강도 규제입니다.

- 선수금 제외 부채비율 70% 이하

- 순부채 비율(부채/자본) 100% 이하

- 현금 대비 단기채권 비율 2배 이상 (2x or more)

이러한 정책 유도형 디레버리징(Policy-induced Deleveraging)은 부채 의존도가 높았던 대형 개발사들의 유동성 고리를 단절시켰으며, 이는 시장 내 잠복해 있던 구조적 insolvency(지급 불능) 리스크를 표면화하는 계기가 되었습니다.

3. 부동산 산업의 구조적 리스크: 부채 의존과 재정 불균형

중국 부동산 위기의 본질은 개발 기업의 비정상적인 자본 구조와 지방 정부의 '토지 재정' 간 유착이 만들어낸 치명적인 피드백 루프(Feedback Loop)에 있습니다.

부채 주도형 성장 모델의 한계

20082021년 부동산 개발 기업의 **평균 부채비율은 7080%**에 육박했습니다. 자기자본 없이 은행 대출과 수분양자의 선수금에 전적으로 의존하는 개발 방식은 자산 가격 우상향을 전제로 한 '폰지(Ponzi)식 구조'와 다를 바 없었습니다. 유동성 공급이 차단되자 이 모델은 즉각적인 시스템 붕괴 위험에 직면했습니다.

지방 재정의 취약성과 '그림자 금융' 전이

지방 정부는 재정 수입의 약 40%를 토지 사용권 매각에 의존하는 기형적 구조를 가지고 있습니다. 부동산 시장 위축은 토지 매각 수입 감소로 이어지고, 이는 곧 지방정부 융자 플랫폼(LGFV)의 상환 능력 약화 및 담보 가치 하락을 초래합니다. 결과적으로 **'토지 가격 하락 → 지방 재정 악화 → LGFV 디폴트 리스크 → 그림자 금융 불안'**으로 이어지는 악순환은 지방 정부의 솔번시(Solvency)를 직접적으로 타격하고 있습니다.

4. 현 시장의 위기 징후: 공급 과잉과 디폴트의 확산

실물 시장의 공급-수요 불균형은 정책적 통제 범위를 넘어서고 있으며, 이는 시장 신뢰의 근간을 흔들고 있습니다.

- 공급 및 수요 불균형: 미분양 주택 면적은 2010년 1.24억 ㎡에서 2022년 3.12억 ㎡로 급증했습니다. 이는 수요 예측을 무시한 자본 투입의 결과이며, 3~4선 도시를 중심으로 한 '유령도시' 현상은 자원 배분의 비효율성을 극명하게 보여줍니다.

- 구조 개혁의 한계: 정부는 '삼거일강일보(三去一降一补)'를 통해 부동산 재고 및 부채 감축을 추진했으나, 가파른 수요 위축 속도를 따라잡지 못하고 있습니다. 헝다그룹 등 대형사들의 연쇄 디폴트는 단순히 한 기업의 파산을 넘어, 부동산 시장 전체의 '투자 자산'으로서의 매력을 소멸시키고 있습니다.

5. 리스크 전파 경로: 거시경제 시스템으로의 전이 메커니즘

부동산 충격은 가계 자산, 실물 경제, 금융 시스템이라는 세 가지 벡터(Vector)를 통해 거시경제 전반에 하방 압력을 가하고 있습니다.

- 자산 효과(Wealth Effect)의 역전: 2021년 기준 476조 위안에 달하는 주택 시가총액은 중국 가계 자산의 약 70%를 차지합니다. 주택 가격 하락은 즉각적인 가계 순자산 감소를 의미하며, 이는 소비 심리 위축을 넘어 장기적인 내수 침체의 동인으로 작용합니다.

- 산업 연쇄 타격: 건설 투자 위축은 철강, 건자재 산업의 가동률 저하 및 고용 시장의 임금 하락으로 전이되어 전방위적 성장 둔화를 야기합니다.

- 금융 시스템 전이와 정부의 통제력: 헝다 사태 등 대형 디폴트에도 불구하고 시스템적 붕괴가 즉각 발생하지 않은 것은 **금융기관의 제한적인 익스포저(Exposure)**와 중국 정부의 강력한 시장 통제력 때문입니다. 그러나 LGFV와 관련된 잠재적 부실채권(NPL) 규모를 고려할 때, 금융 부문으로의 파급 위험은 여전히 높은 상태입니다.

6. 결론: 성장 한계 직면과 향후 대응 과제

중국 부동산 시장은 이제 인구통계학적 절벽과 자산 가격 거품이라는 이중고에 직면하며 과거의 성장 모델이 완전히 종언을 고했음을 보여주고 있습니다.

장기적 리스크 요인 및 시사점

- 인구 구조의 변곡점: 2022년 인구 감소 전환(출생 960만 < 사망 1,040만)과 고령화는 주택 수요를 연간 3% 이상 지속적으로 감소시킬 것입니다. 신규 수요의 부재는 시장 회복의 산술적 불가능성을 시사합니다.

- PIR 임계점 도달: 중국 대도시의 소득 대비 주택가격 비율(PIR)은 34.6으로, 1990년 일본 버블 붕괴 당시 도쿄의 19를 압도적으로 상회합니다. 이는 소득 수준에 비추어 볼 때 주택 가격의 근본적인 조정이 불가피함을 의미합니다.

최종 전략적 제언

중국 경제가 중진국 함정을 탈피하기 위해서는 부동산 주도의 자본 투입형 성장에서 **혁신 주도형 성장(총요소생산성 향상)**으로의 과감한 체질 개선이 필수적입니다. 부동산 부실의 질서 있는 정리를 통해 시스템 리스크 전이를 방어하는 동시에, 거대한 내수 시장을 디지털 경제 및 신성장 동력으로 전환하는 정책적 정교함이 요구됩니다. "과거로의 회귀는 불가능하다"는 전제하에 질적 성장을 향한 패러다임 시프트만이 유일한 생존 전략이 될 것입니다.

'G2' 중국의 성장 엔진이 멈추는가?

우리가 몰랐던 중국 경제의 5가지 이면

[Analyst's Note] 지난 수십 년간 글로벌 경제의 최대 화두는 '중국의 미국 추월'이었습니다. 하지만 최근 베이징에서 들려오는 신호들은 사뭇 다릅니다. 고성장의 상징이었던 숫자들이 둔화되고, 청년들은 성장을 거부하며 누워버립니다. 단순한 경기 침체일까요, 아니면 거대한 패러다임의 종말일까요? 전략 분석가의 시각으로 중국 경제의 이면을 관통하는 5가지 핵심 프레임을 짚어봅니다.

1. '추월'의 서사가 '정체'의 경고로 바뀌기까지

과거 세계 경제학자들은 2030년에서 2035년 사이 중국이 경제 총량에서 미국을 앞지를 것이라는 전망에 이견을 두지 않았습니다. 개혁개방 이후 40년간 연평균 9%라는 경이로운 성장률이 이를 뒷받침했기 때문입니다. 하지만 최근의 기류는 '추월 시점의 무기한 순연' 혹은 '영원히 불가능할 것'이라는 회의론으로 급변했습니다.

2020년 팬데믹 당시 2.2% 성장이라는 충격을 겪은 중국은 이제 5% 미만의 저성장 국면에 안착하고 있습니다. 중국은 이제 '양적 성장'의 한계를 인정하고, 내수 중심의 '쌍순환(双循环, Sangsanhwan)' 전략을 통해 돌파구를 찾고 있습니다. 하지만 그 길목에는 우리가 알지 못했던 날카로운 구조적 장벽들이 놓여 있습니다.

2. [Takeaway 1] 미국 추월의 꿈을 가로막는 '중진국 함정'의 실체

중국이 마주한 첫 번째 벽은 **'중진국 함정(Middle-Income Trap)'**입니다. 세계은행 기준에 따르면, 한 국가의 1인당 GDP가 미국의 4.5%에 도달하면 중진국에 진입하고, 45%를 초과해야 고소득 국가로 분류됩니다.

- 중국의 현주소: 2005년 4.5% 선을 넘은 중국은 현재 구매력 평가(PPP) 기준 미국의 약 27% 수준에 도달해 있습니다.

- 성장 엔진의 교체: 과거 중국은 농촌의 잉여 노동력을 쏟아붓는 '노동 투입형'과 인프라에 집중하는 '자본 투입형'으로 성장했습니다. 그러나 2010년경 노동비용이 급등하는 '루이스 전환점'을 지나며 이 모델은 수명을 다했습니다.

이제 중국에 필요한 것은 총요소생산성을 높이는 **'혁신형 발전'**입니다. 이 질적 전환에 실패한다면, 중국은 고소득 국가의 문턱에서 장기 정체에 빠질 위험이 큽니다.

3. [Takeaway 2] GDP의 30%를 차지하는 '회색 코뿔소', 부동산의 위기

중국 경제의 지주 산업이자 지울 수 없는 그림자는 부동산입니다. 연관 산업을 포함해 **전체 GDP의 25~30%**를 차지하는 이 거대 부문은 현재 가장 위험한 '회색 코뿔소'가 되었습니다.

상황은 90년대 일본의 버블 붕괴 직전보다 엄중합니다. 2023년 중국의 소득 대비 주택가격 비율(PIR)은 34.6으로, 1990년 일본 버블 정점 당시 도쿄의 PIR(19)을 압도합니다. 위기의 트리거는 중국 정부가 2020년 단행한 부채 규제인 '세 가지 레드라인(三条红线)' 정책이었습니다.

"집은 거주하는 것이지 투기하는 것이 아니다(房子是用来住的, 不是用来炒的)"

중국 정부는 과잉 생산과 재고, 부채를 줄이는 '삼거일강일보(三去一降一补)' 전략 하에 부동산 시장의 거품을 걷어내려 했으나, 이는 헝다(Evergrande) 등 대형 개발사의 디폴트로 이어졌습니다. 부동산 부문이 20% 위축될 경우 GDP가 5~10% 감소할 것이라는 추정은, 이 위기가 단순한 시장 조정을 넘어 국가 경제의 근간을 흔들고 있음을 시사합니다.

4. [Takeaway 3] '탕핑(躺平)'과 '바이란(摆烂)': 엘리트 청년들이 눕기 시작한 이유

부동산 가격의 폭등과 경제 둔화는 청년 세대의 심리를 파괴했습니다. 현재 중국은 대학 진학률 60% 육박, 연간 졸업생 1,158만 명이라는 역대급 '학력 인플레'를 겪고 있습니다. 하지만 고학력자들을 수용할 고임금 일자리는 턱없이 부족한 '구인-구직 미스매치' 상태입니다.

- 지표의 경고: 16~24세 청년 실업률은 21.3%를 기록한 후 통계 방식이 변경될 정도로 악화되었습니다.

- 자조적 문화: "노력한다고 해서 반드시 성과를 얻는 것은 아니나, 노력을 안 하면 오히려 편안하다"는 정서가 확산되며, 아무것도 하지 않는 **'탕핑(躺平)'**과 상황을 방치하는 **'바이란(摆烂)'**이 트렌드가 되었습니다.

내 집 마련의 꿈이 사라진 세대가 소비와 노동을 포기하는 현상은 중국의 장기 성장 잠재력을 갉아먹는 가장 아픈 사회적 뇌관입니다.

5. [Takeaway 4] 부자가 되기 전에 먼저 늙는다: '미부선로(未富先老)'의 경고

중국 경제의 시간은 생각보다 빠르게 흐르고 있습니다. 2022년, 중국은 출생자보다 사망자가 많아지는 인구 감소의 전환점을 맞이했습니다. 우려되는 점은 그 속도입니다. 고령화 사회에서 고령 사회로 진입하는 데 프랑스가 115년, 일본이 24년 걸린 반면, 중국은 단 21년 만에 이 과정을 통과했습니다.

이것이 바로 '미부선로(未富先老)', 즉 충분히 부유해지기 전에 먼저 늙어버리는 현상입니다. 소득 수준은 아직 중등 국가인데 부양비는 선진국 이상으로 급증하면서, 연금 기금 고갈과 재정 압박이 중국의 발목을 잡고 있습니다. 인구 보너스가 사라진 자리를 인재 보너스로 채우려 하지만, 급격한 노령화의 속도를 따라잡기엔 역부족인 상황입니다.

6. [Takeaway 5] '선부론'의 종말과 '공동부유'라는 새로운 실험

불평등은 체제 안정의 위협 요소가 되었습니다. 덩샤오핑의 **'선부론(일부가 먼저 부유해지는 것)'**이 성장의 촉매제였다면, 시진핑 시대의 **'공동부유(다 같이 잘 사는 것)'**는 생존을 위한 패러다임 전환입니다. 현재 중국의 지니계수는 0.46 이상으로 사회 불안정 수위를 넘겼으며, 상위 10%가 자산의 상당 부분을 독점하고 있습니다.

특히 호구(户口) 제도는 계층 고착화의 주범입니다. 이 제도는 단순히 거주를 제한하는 것을 넘어, 베이징 등 대도시 호구 보유자에게 유리한 **'지역별 입학 점수 차이'**를 만들어내며 교육 사다리를 걷어차고 있습니다. '푸얼다이(부유한 2세대)'와 '핀얼다이(가난한 2세대)'의 격차는 이제 개인의 노력으로 넘을 수 없는 벽이 되었습니다.

결론: 디지털 전환은 중국의 구원투수가 될 수 있을까?

중국은 이 복합 위기를 타개하기 위해 디지털 경제에 사활을 걸고 있습니다. 2022년 기준 GDP 대비 비중이 41.5%까지 성장한 디지털 경제와 BAT(바이두, 알리바바, 텐센트)로 대표되는 혁신 동력은 중국이 '양적 성장'에서 '질적 성장'으로 넘어가는 핵심 열쇠입니다.

결국 중국의 미래는 디지털 혁신을 통해 **총요소생산성(Total Factor Productivity)**을 비약적으로 높여 중진국 함정을 탈출할 수 있느냐에 달려 있습니다.

중국은 과연 부동산이라는 '회색 코뿔소'를 따돌리고 '공동부유'의 꿈을 실현할 수 있을까요? 아니면 거대한 인구 구조의 변화와 불평등의 무게에 눌려 성장의 마침표를 찍게 될까요? G2 중국의 선택은 이제 글로벌 경제 질서의 향방을 결정지을 가장 결정적인 변수가 되었습니다.

이슈로 보는 중국 경제 FAQ

본 문서는 중국 경제의 주요 현안인 중진국 함정, 부동산 위기, 청년 실업, 인구 고령화, 불평등 및 디지털 경제를 심층적으로 분석하고 학습하기 위해 제작되었습니다. 제공된 소스 컨텍스트를 바탕으로 핵심 내용을 체계적으로 정리하였으며, 이해도를 점검할 수 있는 퀴즈와 심화 학습을 위한 에세이 주제, 용어 사전이 포함되어 있습니다.

1. 주요 강의 주제별 요약

제1강: 중진국 함정과 경제 성장

중국은 개혁개방 이후 연평균 9% 이상의 고속 성장을 지속해 왔으나, 최근 성장 잠재력 둔화와 코로나19 팬데믹의 영향으로 경제 성장률이 하락하고 있습니다. 기존에는 2030~35년경 중국이 미국을 추월할 것으로 전망되었으나, 최근에는 그 시기가 늦춰지거나 영원히 추월하지 못할 수도 있다는 관점이 제기됩니다. 중국은 현재 '원바오(절대빈곤 탈피)'와 '샤오캉(중산층)' 단계를 지나 '공동부유(다 같이 잘사는 사회)'를 목표로 하는 3단계 발전 전략을 추진 중입니다.

제2강: 부동산 이슈와 경제적 영향

부동산은 중국 전체 GDP의 25~30%를 차지하는 지주 산업입니다. 1998년 주택 상품화 이후 급격히 성장했으나, 최근 주택 가격 폭등과 공급 과잉으로 인한 '회색 코뿔소(예상 가능하나 피하기 어려운 위기)'로 지목됩니다. 특히 토지 소유권은 국가에 있고 사용권만 거래되는 구조에서 지방 정부는 토지 매각 수입에 재정의 약 40%를 의존하고 있어, 부동산 시장 위축은 지방 재정 위기로 직결됩니다.

제3강: 실업과 고용 구조의 변화

중국의 생산가능인구(1564세)는 2013년 정점에 도달한 후 감소세에 있습니다. 경제 성장 방식이 고용 친화형에서 고용 회피형(고용 없는 성장)으로 전환되면서 일자리 창출 능력이 약화되었습니다. 특히 1624세 청년 실업률은 20%를 상회하는 등 심각한 수준이며, 이는 고학력화에 따른 일자리 미스매치와 경제 환경 악화(부동산 및 플랫폼 기업 위축)가 주요 원인입니다.

제4강: 인구 구조 변화와 고령화

중국은 저출생과 고령화로 인해 인구 피라미드가 역삼각형 모양으로 변하고 있습니다. 2022년 기준 출생자보다 사망자가 많아지며 인구 감소 단계에 진입했습니다. '미부선로(未富先老)', 즉 고소득 국가가 되기 전에 고령 사회에 진입하는 현상이 나타나고 있으며, 이는 인구 보너스 소멸과 사회 보장 비용 급증이라는 과제를 안겨주고 있습니다.

제5강: 불평등과 공동부유

개혁개방 초기 효율성을 중시한 '선부론(일부가 먼저 부유해지는 것)'은 급격한 성장을 이끌었으나 도농, 지역, 계층 간의 3대 격차를 심화시켰습니다. 2000년대 이후 지니계수가 사회 불안정 기준인 0.4를 상회함에 따라, 중국 정부는 분배를 강조하는 '공동부유'를 국가적 목표로 설정하고 1차(노동), 2차(재분배), 3차(사회 기부) 분배의 역할을 강조하고 있습니다.

제6강: 디지털 경제의 부상

중국은 투자 중심의 양적 성장에서 벗어나 혁신 주도형 성장을 위해 디지털 경제를 적극 육성하고 있습니다. 중국의 디지털 경제 규모는 세계 2위 수준이며, ICT 기술이 기존 산업에 접목되는 '산업의 디지털화'가 성장의 주된 동력이 되고 있습니다. 바이두, 알리바바, 텐센트(BAT)와 같은 빅테크 기업들이 발전을 주도하고 있습니다.

2. 복습 퀴즈 (단답형 및 단문형)

질문 1: 중국 경제에서 '중진국 함정'이란 무엇을 의미하며, 이를 판단하는 세계은행의 기준은 무엇입니까?

질문 2: 중국 부동산 시장의 특징 중 하나인 '토지 소유권과 사용권의 분리'가 지방 정부 재정에 미치는 영향은 무엇입니까?

질문 3: 2020년 중국 정부가 부동산 기업의 부채를 관리하기 위해 도입한 '세 가지 레드라인(三条红线)'의 주요 기준 세 가지를 서술하십시오.

질문 4: 중국의 노동연령인구(16~59세) 정의가 일반적인 생산가능인구(15~64세)와 다른 근거는 무엇입니까?

질문 5: 청년층 사이에서 유행하는 '탕핑(躺平)'과 '바이란(摆烂)' 문화가 나타나게 된 사회경제적 배경은 무엇입니까?

질문 6: '인구 보너스(人口红리)'와 '인재 보너스(人才红리)'의 차이점을 설명하십시오.

질문 7: 중국의 고령화 현상을 설명하는 단어인 '미부선로(未富先老)'의 의미와 이로 인해 발생하는 주요 우려 사항은 무엇입니까?

질문 8: 중국의 '선부론(先富论)'과 '공동부유(共同富裕)'의 핵심적인 차이점을 분배 관점에서 서술하십시오.

질문 9: 중국 호구(户口)제도가 도농 격차 및 교육 불평등에 미치는 영향은 무엇입니까?

질문 10: 디지털 경제의 구성 요소 중 '산업의 디지털화(디지털 전환)'가 중국 경제에서 차지하는 비중과 중요성을 설명하십시오.

3. 퀴즈 정답지

답변 1: 중진국 함정은 국가 경제가 중진국 수준에 도달한 후 장기간 성장이 정체되는 현상입니다. 세계은행은 미국 1인당 GDP의 4.5% 달성 시 중진국 진입, 45% 초과 시 고소득 국가로 분류합니다.

답변 2: 중국에서 토지는 국가 소유이며 개인과 기업은 사용권만 구매할 수 있습니다. 지방 정부는 이 토지 사용권을 매각하여 재정 수입의 약 40%를 충당하므로, 부동산 시장 위축 시 재정 확충에 큰 어려움을 겪게 됩니다.

답변 3: 세 가지 기준은 (1) 선수금을 제외한 부채/자산 비율 70% 이하, (2) 부채/자본 비율 100% 이하, (3) 현금/단기채권 비율 2배 이상입니다. 이를 통해 부동산 기업의 부채 의존적 개발을 규제합니다.

답변 4: 중국의 퇴직 연령(남성 60세, 여성 55세)을 기준으로 하기 때문입니다. 이는 실제 경제 활동이 가능한 퇴직 전 연령대를 반영하여 인력을 관리하려는 목적이 있습니다.

답변 5: 치열한 입시 및 취업 경쟁(내권), 부동산 가격 폭등, 경제 성장 둔화로 인한 미래 불투명성이 원인입니다. 노력해도 성과를 얻기 어렵다는 자조적인 심정이 '드러누움(탕핑)'이나 '포기(바이란)'로 나타난 것입니다.

답변 6: 인구 보너스는 생산가능인구 비율이 늘어 경제가 성장하는 현상이고, 인재 보너스는 인구 비율은 줄더라도 교육 수준이 높은 인적 자원을 활용해 경제 성장을 도모하는 것입니다.

답변 7: '부유해지기 전에 먼저 늙는다'는 뜻으로, 고소득 국가 진입 전 고령 사회가 된 현상입니다. 사회보장 제도가 미비한 상태에서 노인 빈곤과 연금 고갈, 청년층의 부양 부담 증가가 우려됩니다.

답변 8: 선부론은 성장을 위해 효율을 중시하며 일부의 선취득을 장려하는 반면, 공동부유는 경제 규모 확대 후 공평을 중시하며 발전 성과를 전 국민이 공유하는 것을 목표로 합니다.

답변 9: 호구제도는 거주 이전의 자유를 제한하여 도시와 농촌의 소득 격차를 고착화시켰습니다. 또한 대도시 호구 보유자에게 대학 입학 정원 배정 등 교육 기회가 유리하게 작용하여 계층 이동을 저해합니다.

답변 10: 산업의 디지털화는 전통 산업에 디지털 기술을 접목해 생산성을 높이는 것으로, 2022년 기준 중국 디지털 경제의 41%를 차지합니다. 이는 중국 경제의 새로운 질적 성장 동력이 되고 있습니다.

4. 에세이 토론 주제 (답안 미제공)

- 중국의 미국 추월 가능성에 대한 분석: 과거의 고속 성장 요인과 현재의 제약 요인(성장 잠재력 둔화, 인구 감소 등)을 비교하여 중국의 경제 규모가 미국을 추월할 수 있을지 논하시오.

- 부동산 시장 위기와 시스템 리스크: 중국 부동산 시장의 구조적 특징(토지 사용권, 지방 정부 부채)을 바탕으로, 부동산 위기가 중국 경제 전체의 금융 위기로 확산될 가능성과 정부의 대응 방안에 대해 서술하십시오.

- 청년 실업의 구조적 원인과 해결책: 고학력 청년 인구 급증과 산업 구조 변화(서비스업 및 하이테크 중심) 사이의 불일치를 중심으로 청년 실업 문제를 분석하고 기술적/정책적 대안을 논의하십시오.

- 인구 감소 시대의 경제 전략: 중국이 '인구 보너스' 소멸에 대응하여 제시한 '인재 보너스'와 '혁신 주도형 성장' 전략이 실질적인 성과를 거두기 위해 해결해야 할 선결 과제를 인구 구조 변화와 연계하여 서술하십시오.

- 사회주의 시장경제와 공동부유: 시장경제 도입 이후 심화된 '3대 격차'를 해결하기 위해 중국 정부가 추진하는 '공동부유' 정책이 가진 이념적 배경과 실질적인 분배 정책(1, 2, 3차 분배)의 한계를 평가하십시오.

5. 핵심 용어 사전 (Glossary)

| 용어 | 정의 및 설명 |

| GDP (국내총생산) | 일정 기간 한 나라 영역 내에서 모든 경제주체가 생산한 재화와 서비스의 총합. |

| 중진국 함정 | 중진국 수준 도달 후 성장 동력 부족으로 장기간 성장이 정체되어 고소득 국가로 진입하지 못하는 현상. |

| PPP (구매력 평가) | 환율이 아닌 실제 물가 수준을 고려한 화폐의 구매력을 측정하는 지수(예: 빅맥지수). |

| 샤오캉 (小康) | 극빈 상태를 벗어나 어느 정도 중산층 수준의 생활을 누리는 상태. |

| 공동부유 (共同富裕) | 경제적 불평등을 해소하고 전 국민이 다 같이 잘사는 사회를 추구하는 중국의 국정 기조. |

| PIR (소득대비 주택가격) | 주택가격을 가구당 연소득으로 나눈 지표로, 주택구매능력을 나타냄. |

| 회색 코뿔소 | 지속적인 경고가 있어 충분히 예상 가능하지만, 적절한 대응을 하지 못해 발생하는 위험. |

| 세 가지 레드라인 | 부동산 기업의 부채 비율을 규제하기 위해 자산 대비 부채 비율 등을 제한하는 정책. |

| 루이스 전환점 | 농촌 저임금 노동력 공급이 한계에 이르러 임금이 급격히 상승하고 성장이 둔화되는 시점. |

| 미부선로 (未富先老) | 국가가 충분히 부유해지기(고소득 국가 진입) 전에 인구 고령화가 먼저 진행되는 현상. |

| 선부론 (先富论) | 일부 지역과 사람이 먼저 부유해진 뒤 그 성과를 확산시킨다는 덩샤오핑의 경제 이론. |

| 지니계수 | 소득 불평등 정도를 나타내는 지표(0: 완전 평등, 1: 완전 불평등). 보통 0.4를 사회 불안 기준선으로 봄. |

| 쌍순환 (双循环) | 내수 중심의 '국내 대순환'과 대외 개방 중심의 '국제 대순환'이 상호 촉진하는 경제 전략. |

| 산업의 디지털화 | ICT 기술을 기존 산업(농업, 제조업 등)에 접목하여 생산성과 효율성을 높이는 과정. |

- 제1강 (중진국 함정)

- Q1: 중국 경제 규모: (오답) 중국이 5% 성장을 유지하면 2025년 미국을 추월한다. → 정답: 기존 전망은 2030~35년이었으나 최근 추월이 불가능할 수 있다는 전망도 나옵니다.

- Q3: 중진국 함정: (오답) 혁신형 발전과 거대한 소비 시장은 함정 탈출에 긍정 요인이 되기 어렵다. → 정답: 이는 함정 탈출을 위한 핵심 긍정 요인입니다.

- 제2강 (부동산)

- Q1: 부동산과 경제: (정답) 중국의 주택 가격지수는 현재 일본의 버블 시기와 유사한 수준에 도달했습니다.

- Q2: 부동산 정책: (오답) 지방정부는 기업에 토지 소유권을 매각한다. → 정답: 중국은 토지 소유권과 사용권이 분리되어 있으며, 정부는 사용권만 매각합니다.

- 제3강 (청년 실업)

- Q1: 실업 지표: (정답) 청년(15~24세)의 경제활동 참가율은 1990년 78.3%에서 2021년 48.3%로 크게 하락했습니다.

- Q3: 청년 실업: (오답) 대학 진학률이 높아지면 실업률이 낮아질 것이다. → 정답: 학력 인플레와 일자리 미스매치로 인해 오히려 실업 문제가 심화되고 있습니다.

- 제4강 (인구와 고령화)

- Q2: 인구 정책: (오답) 2021년 이후 네 자녀 이상 출산 시 사회부양비를 부과한다. → 정답: 2021년 세 자녀 허용 이후 사회부양비는 공식적으로 폐지되었습니다.

- Q3: 고령화 속도: (오답) 중국은 고령사회 전환 소요 기간이 세계에서 가장 짧다. → 정답: 한국(18년)이 중국(21년)보다 더 짧습니다.

- 제5강 (불평등)

- Q2: 불평등 상황: (오답) 자산 불평등은 상대적으로 양호한 수준이다. → 정답: 자산 불평등 지수(0.70)가 소득 불평등보다 훨씬 심각합니다.

- 제6강 (디지털 경제)

- Q1: 개념: (정답) 중국은 데이터를 새로운 생산 요소로 규정하고 디지털 경제 구성에 포함합니다.

- Q2: 정책: (오답) 디지털 산업화가 산업의 디지털화보다 더 큰 발전을 나타낸다. → 정답: 서비스업 등의 **'산업의 디지털화(41.0%)'**가 성장의 주동력입니다.

- 제7강 (AI와 빅데이터)

- Q3: 데이터 안보: (오답) 다국적 기업이 수집한 데이터는 해외로 자유롭게 이동할 수 있다. → 정답: 데이터안전법 등에 따라 중국 내 생성 데이터는 중국 내 처리가 원칙입니다.

- 제8강 (O2O와 신유통)

- Q3: 특징: (오답) 알리바바만 독보적이라 다른 기업은 투자하지 않는다. → 정답: 텐센트, 징둥 등 거대 기업들이 신유통 생태계 확장을 위해 치열하게 경쟁 중입니다.

- 제9강 (스마트 시티)

- Q2: 도시화: (오답) 베이징, 상하이 같은 메가 시티 건설만이 목표다. → 정답: 중소도시를 연결하는 **'신형도시화'**를 통해 균형 발전을 추구합니다.

- 제10강 (핀테크)

- Q1: 개념: (오답) 신용카드와 핀테크 사용 정도가 비슷하다. → 정답: 중국은 신용카드 단계를 건너뛰고 바로 핀테크(모바일 결제) 사회로 진입했습니다.

- 제11강 (첨단산업)

- Q2: 육성 전략: (정답) **'중국제조 2025'**는 제조 대국에서 기술 중심의 제조 강국으로 도약하기 위한 전략입니다.

- Q3: 패권 경쟁: (오답) 미국은 전 산업 공급망에 대해 디커플링을 추구한다. → 정답: 현재는 위험을 관리하는 '디리스킹(De-risking)' 또는 선별적 디커플링 추세입니다.

- 제12강 (항공우주)

- Q3: 우주굴기: (오답) 2024년 핵추진 우주 왕복선 개발에 성공했다. → 정답: 핵추진 우주 항공선 개발 목표 시점은 2040년입니다.

- 제13강 (녹색발전)

- Q1: 환경 정책: (오답) 공무원 성과평가 기준은 여전히 경제성장률 중심이다. → 정답: 이제는 환경보호 책임이 성과평가의 중요한 기준으로 전환되었습니다.

- Q3: 신에너지차: (오답) 2035년 내연차 50% 생산 목표를 설정했다. → 정답: 2035년에는 내연기관차 생산을 중단할 계획입니다.

- 제14강 (에너지와 자원)

- Q1: 에너지 현황: (정답) 중국의 1차 에너지원 생산 비중에서 석탄이 여전히 가장 큽니다.

- Q3: 자원 경쟁: (오답) 한국은 공급망 다변화로 중국 수출 통제 영향이 거의 없다. → 정답: 한국은 희토류 등 핵심 광물의 중국 의존도가 매우 높아 대응책 마련이 시급합니다

'어학' 카테고리의 다른 글

| 마오타이 폭락의 진실과 새로운 현실: The Maotai Collapse (0) | 2026.03.30 |

|---|---|

| 夏朝471年全是假的?考古学家集体沉默! (0) | 2026.03.29 |

| 미국 주요 사업자의 글로벌 확장 및 시장별 변용 모델 연구 (1) | 2026.03.27 |

| 멀티플렉스 수익 모델의 비밀: 영화관은 어떻게 경제적 이익을 극대화하는가? (1) | 2026.03.26 |

| 中國80%大姓都來自這裡!河南:被低估千年的超級省份 (0) | 2026.03.26 |